Години наред пазарът на недвижими имоти имаше възходящ тренд, но дали 2023 няма да е повратната точка, в която той ще тръгне надолу?

С настоящия материал ще се опитаме да направим обективен анализ на ситуацията, в която се намира пазарът на недвижими имоти, без да ангажираме никого с мнението си, да предричаме или препоръчваме какво и да било. Материалът има единствено информационна цел и не бива да се възприема като съвет или професионална консултация при покупко-продажба на недвижим имот или други активи. Нека всеки да направи извод сам за зебе си!

По брой сключени сделки с недвижими имоти в България 2022 е една от най-силните година след периода на световната финансова криза. Цените също са на най-високите си нива. Още в края на 2021 г., бяха достигнати цените от предходния пик през 2008 г., а година по-късно те вече са с почти 20% по-високи.

Факторите оказващи такова влияние върху пазара на недвижимите имоти са ясни - голямото търсене, липсата на предлагане, ниските лихви по ипотечните кредити, покачващата се инфлация, страхът от загубата на спестявания.

Пазарът на недвижими имоти е мястото, на което се срещат отделните участници - купувачи и продавачи. С взаимоотношенията помежду си, базирани на решенията им, се формират цените на недвижимите имоти. Ако се замислим, споменатите по-горе фактори не оказват пряко въздействие върху пазара, а по-скоро върху решението на хората, от който се влияе той.

Лихвите по кредитите и депозитите се понижаваха в продължение на много години. При депозитите те достигнаха даже отрицателни стойности. Достъпността до финансиране и ниските лихви по ипотечните кредити оказаха покачващ ефект на имотния пазар като цяло, тъй като това е един от основните фактори оказващи влияние върху решенията на хората за покупка на жилище.

Обаче, според много специалисти в бранша, друг е факторът, който влияе най-силно на решенията на хората, а от там и на пазара в момента, и това е страхът. Хората се страхуват от това инфлацията да не изяде спестяванията им. Като една от най-ниско рисковите инвестиции, недвижимите имоти са един от активите убежище за спестяванията, към който се обръщат най-често хората не само в България но и в световен мащаб. Също така, страхът че цените ще продължат да се покачват, което ще направи покупката на имот невъзможна в бъдеще, за това по-добре да се купува сега. Това което се наблюдава на пазара през последните 2 години е надпревара между купувачите за покупка на имоти, тъй като търсенето превишава предлагането значително. Това нямаше как да не рефлектира върху цените и те да не се покачат значително.

Може ли да се говори за балон на пазара на недвижими имоти?

Едни от основните измерители за това, справедлива ли е цената на даден недвижим имот са показателите “Коефициент на капитализация” и “Период на изплащане”

При ценовите нива на недвижимите имоти към края на 2022 г., тези измерители изглеждат по следния начин.

“Коефициент на капитализация” или по-просто казано, доходността, която се получава от имота на годишна база в процентно изражение. Към края на 2022 г., средната доходност от недвижим имот в България е под 4%.

Преди години всеки инвеститор в недвижими имоти очакваше между 8 - 10% доходност от подобна инвестиция. Днес нещата са по-различни. Ако направим сравнение обаче, на фона на значително по-ниските лихви по депозитите, които банките предлагат в момента, то тази доходност може да се счете за сравнително добра.

Най-ясна представа за “Коефициента на капитализация” на даден имот, може да получим като пресметнем чистия (нетен) доход от наема, след като приспаднем всички разходи.

Формулата има следния вид:

Коефициент на капитализация = Нетния годишен доход от имота за година / Цената на имота х 100

“Период на изплащане” (Тhe Payback Period). Този показател се отнася до времето, необходимо за възстановяване на разходите по инвестицията в недвижимия имот. За добра цена на недвижим имот се счита тази, при която периодът на изплащане е не по-висока от 10-12 г. Ако се вземат предвид настоящите цени на имотите и нивата на наемите, то тази цифра вече надхвърля 20-22 год.

Как да пресметнем “Период на изплащане”. След като имаме чистия годишен доход от имота, можем лесно да пресметнем периода, за който ще се изплати от наеми.

Формулата има следния вид:

“Периодът на изплащане” = Цената на имота / Нетния годишен доход от имота

Ще представим един пример, чрез който можем да преценим доколко цените на жилищните имоти са справедливи, като направим сравнение на продажните цени на имотите и наемите. За целта ще използваме показателя „брутен наемен множител“.

За да определим “брутния наемен множите” ще използваме средните офертни цени на двустайните апартаменти в София към средата на 2022 г., при следните данни - съответно за продажба 1450 €/кв.м. и за наем 350 €/месец.

Ако приемем, че средната площ на двустайните апартаменти е около 70 кв.м., то средната продажна цена на двустаен апартамент възлиза на 101 920 евро.

При такива стойности брутния наемен множител е равен на 290, тоест за изплащане на апартамента ще са нужни около 24 години.

Има ли балон на пазара на недвижими имоти е сложно да се отговори, но едно нещо е сугурно - както всеки друг пазар, така и този на недвижимите имоти е цикличен и от време на време той се регулира и променя посоката си под въздействието от редица фактори.

Да разгледаме фазите на пазара на недвижими имоти

За целите на настоящия анализ ще разгледаме цикъла на движението на цените на недвижими имоти. (Фигура 1)

Фаза 1 – Ръст на цените.

Тази фаза се наблюдава при увеличение на търсенето на имоти, обикновено съпоставено със слабо предлагане поради липса на налични готови имоти и ново строителство. Икономиките са в добро състояние, има ръст на заетостта и работните заплати, както и добра достъпност до финансиране. Търсенето превишава предлагането. Сделките с имоти се увеличават, цените също.

Фаза 2 – Повратна точка.

При нея цените са стигнали най-висока или най-ниска точка. Тази фаза е повратен момент, в който следва спад или ръст на цените. В тази фаза може да се постигне и момент на равновесие на пазара, когато цените се запазват за определен период от време без да се променят, но това е по-скоро изключение.

Фаза 3 – Спад на цените.

Тази фаза настъпва в момент, когато се влоши икономическата ситуация и лихивите започнат да се покават. Предлагането на имоти се увеличава, докато се получи пренасища с имоти. Предлагането надминава търсенето. Сделките с имоти намаляват.

Фаза 4 – Възстановяване на пазара.

При което цените се възстановяват до нивата преди спада, след което пазарът навлиза в нов цикъл на растеж.

Фиг. 1 – Цикъл на движение на цените на недвижимите имоти

Икономическият растеж и увеличението на цените на недвижимите имоти са в пряка корелация.

Секторът на недвижимите имоти има главна роля за икономика на страната. Той създава голяма част от БВП и осигурява много работни места, тъй като строителството е потребител на материали, стоки и услуги предоставяни от свързани предприятия. Поради своята значимост, при ръст на цените в сектора на недвижимите имоти се наблюдава положително влияние върху цялостното развитие на икономиката, особено в няколко направления.

Стимулират се инвестициите в строителния сектор. През етапът на ръст на цените на имотите в дългосрочен план, се наблюдава увеличение на инвестициите в строителния сектор, тъй като инвеститорите в недвижими имоти имат по-голям интерес от към потенциално по-високата доходност, която могат да получат при растящ пазар.

Увеличава се търсенето на финансиране за инвестиране. Тъй като инвестициите са пряко зависими от капитала, повишаването на активността в сектора води до повишено търсене на финансиране. Банките като основен източник на такова, под формата на кредити, са в тясна връзка със сектора на недвижимите имоти, за който играят особено важна роля.

Увеличават се броя на субектите и заетостта в сектора на недвижимите имоти - строителните предприятия и фирмите прeдлагащи сделки с недвижими имоти.

Увеличава се обемът на произведената строителна продукция. С увеличаване на инвестициите в строителството се увеличава произведената продукция – броя на жилищни сгради, съответно на жилищата, административни и офис сгради, производствени и логистични центрове и др.

Увеличава се оборотът в сектора. Увеличението на цените на недвижимите имоти води до увеличение на общия оборот от операции в сектора, който заема значителен дял от общия оборот на предприятията в страната (около 7%). Но освен увеличение на оборотите в двата основни сектора, също така се увеличава и оборотът на предприятията, които предлагат съпътстващи услуги, като тези прeдлагащи професионални дейности и научни изследвания – архитектурни и инжинерни, юридически, счетоводни, рекламни; преработващите промишленост, които са ангажирани в производство на дограма, керамични изделия и др.; предлагащите финансови и застрахователни услуги; както и предлагащите административни и спомагателни дейности по обслужване на сгради и озеленяване.

Тъй като стойността на наличните недвижими имоти имат пряка зависимост върху състоянието на националното богатство, то при увеличение на цените на имотите, се повишава и БВП на страната.

От друга страна когато икономическата ситуация е добра, това оказва положително влияние върху сектора на недвижими имоти, тъй като се увеличава заетост на населението а заплатите се покачват.

Доходите на населението и броят на заетите лица в едно домакинство са фактор с голямо значение за пазара, тъй като при покачването им се увеличава достъпността на недвижимите имоти. С това съответно се повишава потребителското търсене от където и цените на имотите.

Ако помислим върху това ще ни стане ясно, че никой няма интерес пазарът на недвижим имоти да навлиза в рецесия, особено пряко ангажираните в този сектор, тъй като това ще доведе до цялостен спад на икономиката.

Развитието на бранша в последните години

Цените на имотите в Европа

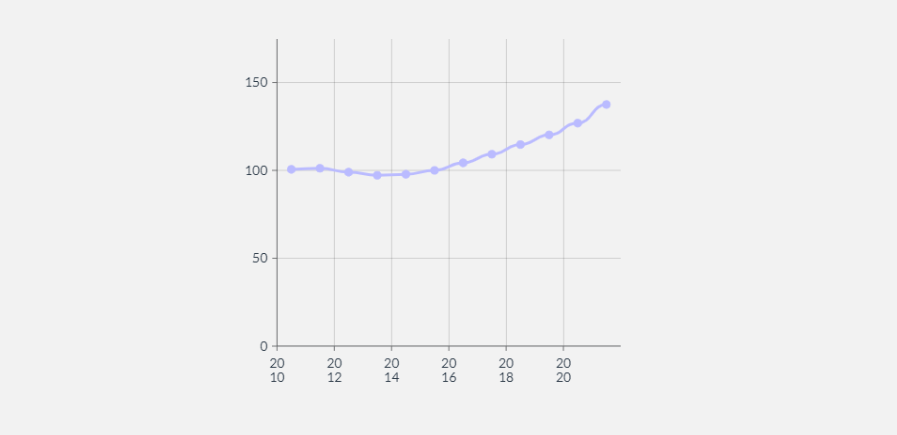

Исторически погледнато пазарът на недвижими имоти винаги нараства в дългосрочен план. В ЕС цените на жилищните имоти са нараснали средно с 37% между 2010 и 2021 г. Тенденцията в движението на цените се характеризира със стабилно възходящ тренд след 2013 г., като значително увеличение има между 2015 и 2021 г. Увеличение на цените има в 23 държави-членки. Но най-рязко е покачването на цените през 2022 г.

Индекс на цените на жилищата в ЕС (2015 = 100) - годишни данни

Източник: Евростат

Цените на имотите в България

Цените на имотите отбелязаха силен ръст в почти всички региони на страната през последните две години. По усреднени стойности към края на 2022 г., офертните цени на апартаментите в България са съответно: за София - 1500 €/кв.м.; за Пловдив - 1000 €/кв.м.; за Варна - 950 €/кв.м.; за Бургас - 920 €/кв.м. Тъй като тези стойности са усреднени, чрез анализ на офертни цени в отделни интернет източници, за да онагледим по-точно ръста на цените на имотите в България сме използвали данните от "Общия Индекс на цените на жилищата" на НСИ. От него може да се види, че най-забележимо е увеличението през последните две години и особено през 2022 г.

Индекс на цените на жилищата в България (2015-100) - към трето тримесечие на годината.

Източник: НСИ

Данните се отнасят за новопостроени и съществуващи жилища, закупени от домакинствата. Индекси на цени на жилища (ИЦЖ) и всички индекси се изчисляват и публикуват при база 2015 година.

Строителството

През 2019 г., издадените разрешения за жилищно строителство в България са за общо 4 117 599 кв.м. РЗП. През 2020 г., за 3 754 739 кв.м. РЗП, а през 2021 г., за 4 685 770 кв.м. РЗП. Към края на третото тримесечие на 2022 г., издадени разрешения за строителство са за 4 517 640 кв.м. разгъната застроена площ като все още липсват данни за последното тримесечие. По всичко личи, че 2022 г., ще отбележи ръст на строителството спрямо предходната година. Ако сравним тези данни с далечната 2010 г., когато издадени разрешения за строителство са за 1 688 891 кв.м. РЗП ще забележим, че нивото на новото строителство през последните години се увеличава значително на годишна база. През втората половина на 2022 г., е значителен ръстът и на въведените в експлоатация нови сгради в три от големите градове на България - София, Варна и Пловдив. Най-забележимо е прирастът на въведените в експлоатация нови жилища в София, където увеличението е с над 40% спрямо предходния връх от края на 2021 г.

.png)

Издадени разрешения за строеж на нови жилищни сгради (брой)

Източник: НСИ

Рекордни години по издадени нови разрешения в страната бяха 2007 и 2008 г. - точно преди балонът на пазара на имоти да се спука. През 2007 г., инвестициите в жилищни имоти представляват средно 6,0 % от БВП за Европейския съюз. Финансова криза обаче причини колапс на ключови финансови институции като Lehman Brothers, Мерил Линч и Bank of America и фондовите пазари по света се сринаха. Сериозно бе засегнат жилищния пазар, от което намаля икономическата активност, а това доведе до Световната икономическа криза и Дълговата криза в еврозоната. Това бе повратен момент, в който започна сериозна корекция на пазара на имоти в световен мащаб. В редица европейски страни цените на недвижимите имоти се понижиха с над 50 %, докато в други се запазиха значително стабилни.

Банковата сфера

Последните години са изключително силни и за банките в България. 2022 г., е рекордна за банковия сектор, основно благодарение на ръст в отпуснатите кредити, сред които значителен дял заемат тези отпуснати на домакинствата. На годишна база ръст има както при жилищните, така и при потребителските кредити.

По данни на БНБ изтеглените кредити намаляват през юни като бройка, но се увеличава размерът им.

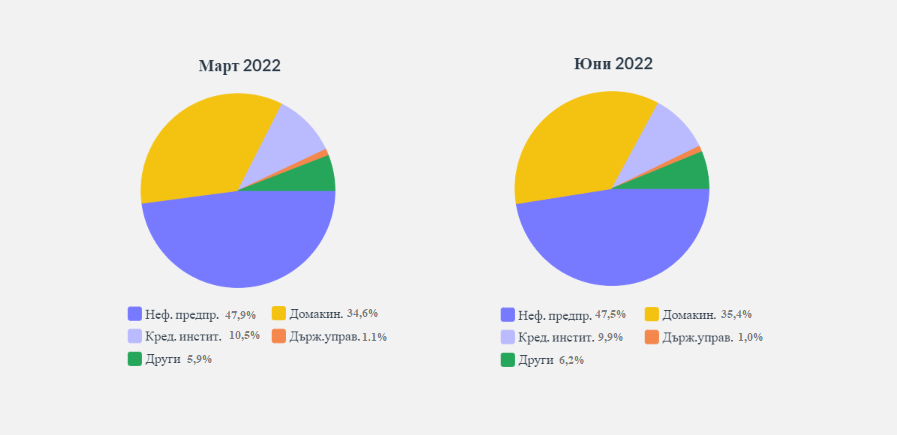

“Спрямо края на март общият размер на брутните кредити и аванси се увеличи с 2.2% (2.0 млрд. лв.) до 89.8 млрд. лв." - това показват данни на централната банка в бюлетина “Банките в България” за периода Април – Юни 2022 г. Най-голям дял на изтеглените заеми от домакинствата са тези с размер между 100 и 250 хил. лв.

Схема: Структура на брутните кредити и аванси по сектори

Източник: Тримесечното издание „Банките в България“, Април - Юни 2022 г.

Ще има ли “охлаждане” на пазара на имоти през 2023 г. ?

Достигнал ли е пазарът фаза, в която ще станем свидетели на спад в цените? Възможно ли е сценарият от 2009 г., да се повтори?

Това са екзистенциални въпроси, на които малко хора могат да дадат отговор, но това не ни пречи да размишляваме върху тях.

Има разлика между тогава и сега, тъй като в момента банковата система е много по-стабилна, а конкретно в България търговските банки са по-ликвидни от всякога. Те разполагат с повече парични резерви, а нивата на лошите кредити са по-малко. По данни на БНБ лиĸвиднocтта на банките в България e пo-виcoĸa oт cpeднaтa зa Бaнĸoвия cъюз и Eвpoзoнaтa.

Въпреки това, охлаждането на имотния сектор в световен мащаб вече се усеща все по-осезаемо. Пазарът на недвижими имоти в САЩ вече е във фаза на спад. Намаление на сделките и корекция на цените на имотите, дори и минимално, се усеща вече и в редица Европейски страни.

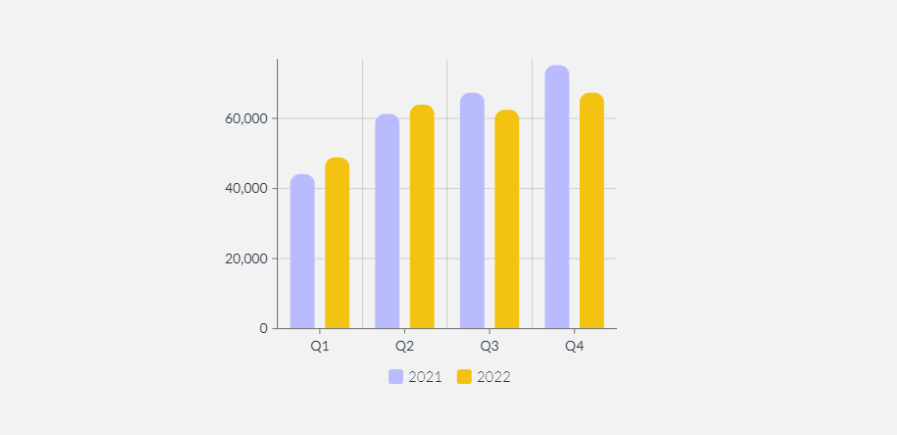

В България "охлаждането на пазара" също започна да се забелязва. Според агенциите в страната, имотите започват да се застояват по-дълго на пазара, а самите сделки се случват по-трудно, тъй като купувачите са по-предпазливи при вземането на решение за покупка. Това се вижда и от данните на Агенцията по вписванията от броя на вписаните сделки с имоти. През третото тримесечие на 2022 г., общия брой на сделките в страната намаляват с 7,2% спрямо същия период на 2021 г., а през четвъртото тримесечие на 2022 г., с 10,4% спрямо същия период на 2021 г.

По данните от АВ през 2022 г., са реализирани общо 242 624 сделки с недвижими имоти спрямо 247 937 сделки през 2021 г., което представлява спад с около 2%.

Справка относно броя вписани продажби в България през 2021 и 2022 г.

Източник: Агенция по вписванията

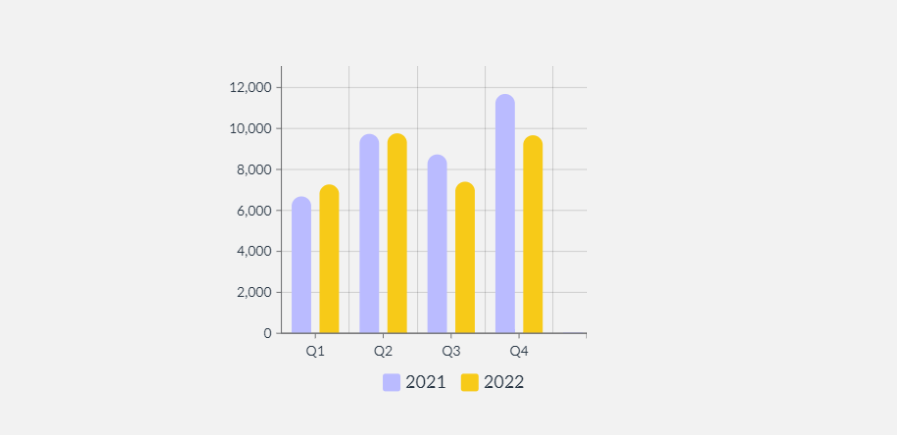

За столицата намалението на сключените сделки през 2022 г., спрямо 2021 г., е дори по-сериозно. В началото на годината има ръст на сделките. През второто тримесечие сделките се задържат на същите равнища, но през последните две тримесечия започва спад. Съответно за Q3 на 2022 г., сделките намаляват с 15,2% спрямо същия период на 2021 г. За Q4 на 2022 г., ситуацията става още по-сериозна, тъй като спадът на вписаните сделки е вече с цели 17,2% спрямо последното тримесечие на 2021 г.

На годишна база броят на сделките в София през 2022 г., спадат на общо 34 101 спрямо 36 836 през 2021 г., или намалението е с около 7,4%.

Справка относно броя вписани продажби в София през 2021 и 2022 г.

Източник: Агенция по вписванията

Както се вижда обемът на реализираните сделки през 2022г., намалява спрямо обема на сделките през 2021 г., на национално равнище, като за столицата по-значително. Спадът е в почти всички райони на страната. Изключение има за някои общини, като Несебър, където също има забавяне в ръста на сделките през втората половина на година, но въпреки това те се увеличават на годишна база. Въпреки спадът в броя на сделките за момента няма забележима корекция на цените. Докога ще е така, само времето ще покаже.

Факорите, които могат да окажат негативно влияние на имотния пазар

През последното десетилетие монетарната политика на централните банки беше насочена към стимулиране на икономиките чрез увеличаване на паричното предлагане, тоест чрез т.нар. “печатане на пари” и намаляване на лихвените проценти. Това са основните фактори, в следствие на които инфлацията се увеличава. Пандемията също оказа голямо влияние, тъй като превителствата "инжектираха" заничителни иконимически стимули, което буквално изстреля инфлацията нагоре.

По данни на Евростат, през Октомври 2022 г., инфлацията в Европейския съюз е достигнала рекордни нива от 11,50%. Както е известно, инфлацията покачва цените на стоките и услугите, което оказва отрицателно влияние върху покупателната способност на парите. Ето защо правилата и парична политика в глобален мащаб трябва да се променят към общо намаляване и затягане на тези стимули. В борбата си с инфлацията централните банки използват такива оръжия като намляване на икономическите стимули, повишаване на основния лихвен процент и намаляване на паричното предлагане.

Предприетите мерки от ФЕД и ЕЦБ

ФЕД започна да покачва основния лихвен процент през 2022 г., и в края на годината вече е на нива от 4,5%, а текущият среден 30-годишен лихвен процент по фиксирана ипотека е 6%. В следствие на което пазарът на имоти в САЩ реагира и броят на сделките започна да намалява, както и цените.

Опитвайки се да контролира нарастващата инфлация в еврозоната, Европейската централна банка (ЕЦБ) последва примера на ФЕД. През юли 2022 г., ЕЦБ повиши и трите основни лихвени проценти за първи път от 11 години насам, а до края на годината ги покачи още няколко пъти.

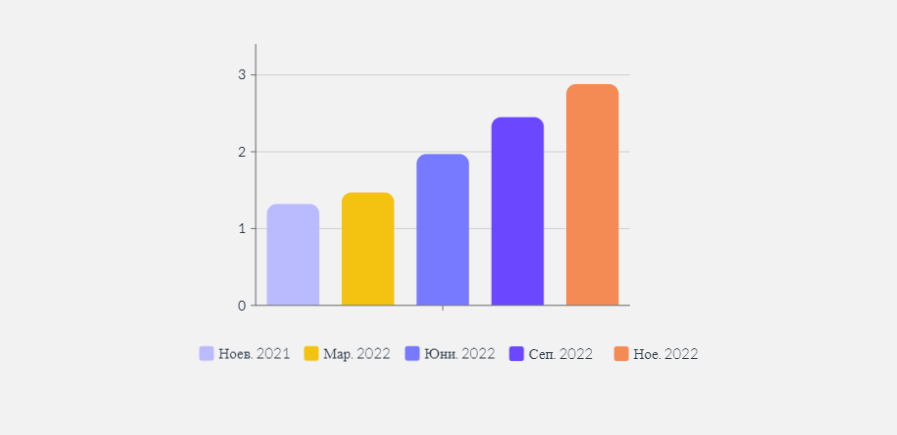

“На заседанието си през декември 2022 г., управителният съвет на ЕЦБ реши да повиши лихвените проценти отново и очаква да ги повиши още значително, тъй като инфлацията остава твърде висока и се очаква да остане над целта твърде дълго.” В края на 2022 г., основните лихвени проценти вече са на нива от: 2,75% за лихвения процент по пределното кредитно улеснение; 2,5% за лихвения процент по основните операции по рефинансиране; 2% за лихвения процент по депозитното улеснение. Това е най-високото им ниво от финансовата криза през 2008 г. С покачването на лихвите в края на 2022 г., в Европа е отчетено 70% спад в ипотечните кредити за покупка на имот спрямо предходната година.

Индикатор за комбинирана цена на заема за домакинства за покупка на жилище.

Източник: ECB MFI interest rate statistics.

Съставните показатели за цената на заема се основават на статистика за лихвените проценти на парично-финансови институции (MFI). Тази мярка се използва за точна оценка на разходите по заеми за нефинансови корпорации и домакинства и допълнително подобрява сравнимостта между страните.

Според главния икономист на ЕЦБ Филип Лейн, цитиран от Bloomberg "настоящите лихвени равнища не са достатъчни, за да удържат покачващите се цени и инфлационния натиск в еврозоната ще остане висок, дори ако нарастващите разходи за енергия започнат да намаляват." Това е ясен знак, че ястребите в ЕЦБ няма да спрат до тук с паричното затягане и повишенията на лихвите.

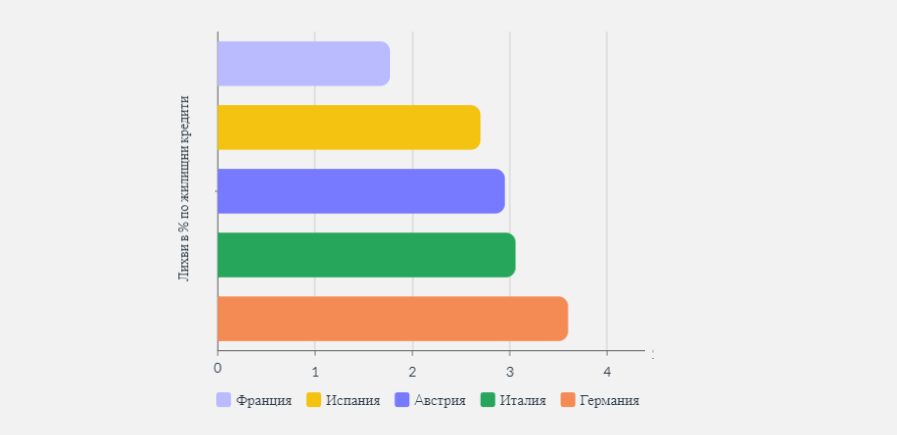

В края на 2022 г., лихвите по жилищните кредити се увеличават в почти всички страни от Еврозоната, като при някои то е двойно спрямо предходната година.

Лихви по жилищните кредити в % - към м. Ноември 2022 г.

Източник: Euro area statistics

През 2022 г., лихвите по кредитите в България са на най-ниските си нива за всички времена. Исторически ниските лихви и достъпността до банковото финансиране през последните години се оказа добър стимул за купувачите, което увеличи дела на изтеглените кредити и тласна пазара нагоре. Тази тенденция обаче се промени в края на 2022 г., с покачването на лихвите от централните банки, поне в краткосрочен план.

Въпреки изоставането спрямо другите Европейски банки, БНБ също повиши основния лихвен процент и към 01.01.2023 той вече е 1.42%. За момента търговските банки в страната не са предприели стъпки към драстично покачване на лихвите по жилищните кредити, но в бъдеще може да станем свидетели на такова. Успокоението за кредитополучателя в България, е че дори да има покачване, то ще бъде много плавно и в нормални граници - в това ни уверяват търговските банки. За сега се забелязва леко повишение до 0,2 пункта при някои банки. Все пак никоя кредитна институция няма интерес от това, клиентите й да бавят плащанията си. В предаването “В развитие” по Bloomberg TV Bulgaria, оперативният директор на CreditLand Петър Илиев сподели, че очакват лихвите да се покачат с 1,5-2 % до края на 2023 г. До какви нива ще стигнат лихвите по кредитите, само времето ще покаже!

Какво е мнението на бранша за тенденциите на пазара на недвижими имоти през 2023?

Мнението на участниците в VIII Национална конференция "INSPIRE TO HIGHER" организирана от НСНИ, е че през 2023 година пазарът на недвижими имоти ще се охлади а кризисният период, който се очаква ще е кратък и не много тежък.

Какви са основните рискове?

Цените са на исторически връх

Цените на недвижимите имоти в страната са на исторически връх. 2022 г., е годината с най-високи ценови нива от 2008 г., насам. Въпреки, че броят на населението в България намалява, цените на недвижимите имоти не спират да се покачват. Мнозина определят този ръст като нездравословен и неоправдан. Особен риск има за младите хора без спестявания, които няма как да си позволят покупка на първо жилище при тези ценови нива.

Сделките започват да намаляват

Броят на сделките започва да намалява през третото и четвъртото тримесечие на 2022 г. Ако тази тенденция продължи може да има негативно влияние върху пазара.

Новото строителство се увеличава

Броят на издадените разрешителни за строителство и въведените в експлоатация имоти се увеличава. Ако се вземе предвид и броят на незаетите готови жилища, които в момента не се предлагат за продажба на пазара, може да доведе до увеличаване на предлагането в даден бъдещ момент. Предлагането може да надмине търсенето а това е един от факторите оказващ сериозен натиск върху цените.

Броят на отпуснатите кредитите

Както стана ясно, през последните години са отпуснати рекорден брой кредите за покупка на жилищни имоти, което увеличава задлъжнялостта на населението.

Увеличаващите се лихви

Консултантската компания EY European Bank Lending Economic Forecast прогнозира, че кредитирането в еврозоната ще спадне за първи път от 2014 г. насам, тъй като големите икономики изпадат в рецесия.

ЕЦБ предупреди, че с повишаването на лихвите по кредитите има риск да се увеличат лошите кредити, затова ще затегне контрола върху банките. Особен риск от влошаващата се икономическа среда съществува при кредитите за жилища и търговски имоти.

Към настоящия момент необслужените кредити в България са на сравнително ниско ниво, но в последното си издание „Банките в България“ БНБ предупреждава, че "делът на кредитите във фаза 2 по Между народния счетоводен стандарт за финансово отчитане (МСФО) 9 показва повишено ниво на кредитен риск."

Повишението на лихвите може да окаже негативно влияние на сектора. Увеличението на изтеглените ипотечни кредити в съчетание с покачването на лихвите повишава риска от увеличение на необслужените кредити.

Увеличаващата се инфлация

Инфлацията в Европа и България е на рекордно високи нива, с което намалява покупателната способност на парите, съответно и достъпността на жилищата. През октомври 2022 г., инфлацията в Европейския съюз достигна рекордно за последните 40 години ниво от 11,5%. България се нарежда на осмо място сред 27-те страни членки с най-висока инфлация, със средно годишно ниво от 15,3% (по данни на НСИ).

Намаляване на икономическият ръстеж

В Еврозоната забавянето на икономическия ръстеж е 0,3% през третото тримесечие на 2022 г.

Риск от увеличаване на безработицата

С намаляване на икономическата активност има вероятност икономиките да изпаднат в рецесия, с което да се увеличи безработицата.

Какъв извод може да си направим?

Въпреки, че в дългосрочен план пазарът на недвижими имоти винаги има възходящ тренд, трябва да се замислим дали сега е най-подходящият момент за инвестиция в недвижим имот, като се вземат предвид ценовите нива. Знайни и незнайни "специалисти" прокламират "Най-подходящият момент за покупка на имот е вчера" - но дали това е така? Трябва да се отнасяме с особено внимание към тенденциите на пазара - търсенето и предлагането, и да следим лихвите по ипотечните кредити, тъй като те са един от най-важните фактори, които могат да окажат отрицателно влияние на имотния пазар. В дългосрочен план покачването на лихвите и влошаването на икономическата обстановка, могат да доведат до увеличаване на необслужените заеми, а от там да се обърне и цикълът на пазара. Едно нещо е сигурно - решенията трябва да се вземат лично, без да слушаме съветите на другите, чрез събиране на информация, анализ и трезва преценка!

Полезни материали:

Коментар на Страхил Йванов основател на "Явлена" пред Bloomberg TV Bulgaria

Тази статия има единствено информационна цел и не бива да се възприема като препоръка и професионална консултация при покупко-продажба на недвижим имот или друг вид активи. Всички „материали“ (включително снимки/фотографии (чл.3 (1) т.7), графики, текстове, превод на текстове и цитати (чл.9) според закона за авторското право на Република България), са собственост на нашата компания, поради което са защитени от Закона за авторското право на Република България. При копиране на „материали“ се прилагат общите правила и условията за ползване.