Eдна от най-дискутираните теми в последно време, не само в специализираните имотни портали и инвестиционни форуми, но и в националните медии, е тази за недвижимите имоти в България и надценени ли са те. Това е разбираемо защото участниците на имотния пазар са многобройни и засяга голяма част от населението. Доклада за достъпността на жилищата на една от водещите банки в България - Уникредит Булбанк, който беше публикуван в края на 2023 година, ни провокира да направим анализ на ситуацията, в която се намираме, с което се надяваме всеки читател да направи сам за себе си извода - надценени ли са наистина имотите в България.

Имотният пазар в България преживява 10-годишен период на възход. Една от причините е търсенето породено от инфлацията, или по-скоро от “страха” породен от инфлацията. В стремежа си да не изгубят своите спестявания или от пропуск на ползи от евентуален бъдещ ръст на цените, хората масово се втурнаха в покупка на недвижими имоти. Липсата на инвестиционна алтернатива и особено безпрецедентно ниските лихви по ипотечните кредити в България, са други движещи фактори за имотния пазар през последните години. В следствие на увеличеното търсене през 2022 г., цените на имотите в страната преминаха предходните пикови нива от 2008 г., и в момента се намират на исторически връх (Схема 1). Пазарът беше “много горещ”. Към края на 2023 г. си позволяваме да пишем в минало време, тъй като вече не е толкова горещ, поне от към брой сделки. Увеличи се броят на играчите и едната страна на “барикадата” - купувачите, тъй като желаещите да купят надвишаваше тези, които искат да продават. Продавачът определяше правилата ... и цената. Брокер на имоти за мнозина е мръсна дума, но все повече хора, които никога не са имали допир до бранша недвижима собственост, се насочиха именно към тази професия, тъй като сделките ставаха лесно. Всеки ще си каже - нормално, след като е свободна професия всеки има право да я практикува. Така е - без значение дали брокерът е трупал опит с години и е влагал в обучение, а след това го слагат под “общ знаменател” с някой, самопровъзгласил се за брокер, заради когото човек е изгубил пари или е купил имот на безбожно високи цени, само защото му е казал “аз съм професионалист, вервай ми”.

Има ли “балон” при цените на жилищните имоти в България?

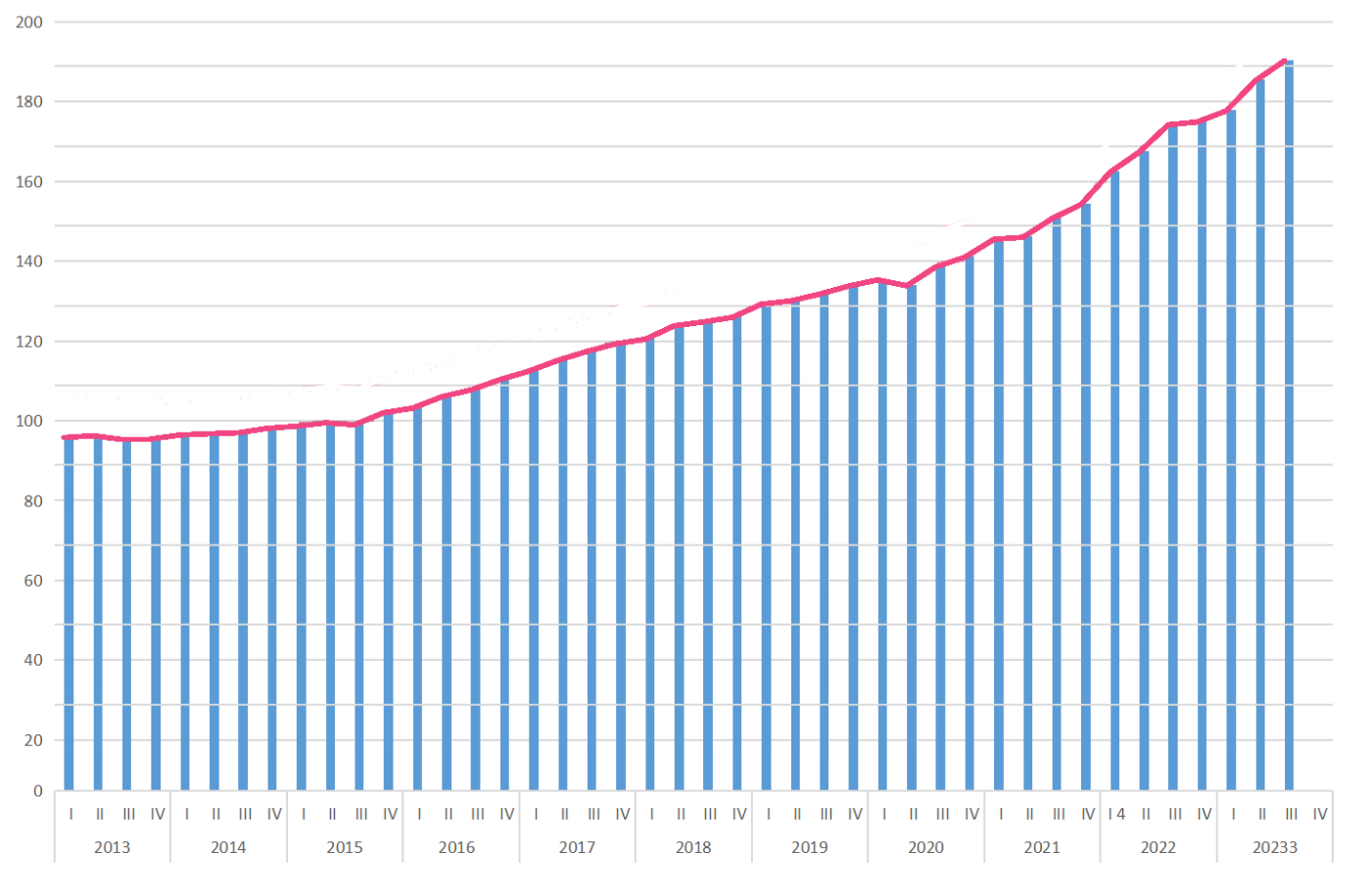

Цените на имотите в България са в 10-годишен възходящ тренд. В периода 2013-2018 г. ръстът на годишна база е умерен, но след 2018 г. и особено след пандемията от COVID-19 през 2020 г., покачването на цените се ускорява. Най-голямо увеличение има в големите центрове в страната - София, Пловдив, Варна, Бургас. Но все повече градове се присъединяват към тях. През 2023 г. цените на имотите и в Русе и Стара Загора стават все по-високи.

Цифрите от Индекси на цените на жилища (ИЦЖ) в България са красноречиви. През третото тримесечие на 2023 г., той се повиши до 190,48 пункта спрямо 95,52 пункта през първото тримесечие на 2013 г.

Схема 1 | Източник: НСИ | Индекси на цените на жилища (ИЦЖ)

През втората половина на 2023 година в редица страни от Европейския съюз цените на имотите вече се понижават в следствие на повишените лихви от ЕЦБ, докато България е на трето място сред страните, в които се отчита увеличение.

Както споменахме по-рано, повишаването на цените на имотите е следствие на повишеното търсенето, което през разглеждания период на свой ред се обуславя от редица фактoри, оказващи влияние върху решенията на хората за покупка на жилище - ниските лихви по ипотечните кредити, инфлацията, повишаване на доходите на населението, ниските лихви по депозитите и липсата на инвестиционна алтернатива.

Въпреки, че по официални данни работната заплата в България се увеличава с по-бързи темпове от темпа на нарастване на цените на недвижимите имоти, достъпността на последните се влошава. Според данните от доклада на Уникредит Булбанк, през 2022 г. жилищните имоти в България са били „сериозно недостъпни“ за домакинствата със средни доходи. Имотите са били достъпни едва за около една трета от домакинствата с най-високи доходи.

Данните от схема 1 по-горе показват, че ръстът на цените през 2023 г. е още по-силно изразен с почти 16%, което ще рече, че имотите стават все по-недостъпни ако вземем предвид метриките използвани за предходната година.

В доклада на банката се посочва още, че жилищните имоти в някой столични квартали са много недостъпни, като дори е налице “балон”. В по-голямата част от кварталите е отчетен ръст “между 0 и 20% през 2023 г., а в 11% е отчетен ръст над 20%. От показателите за оценка използвани от Уникредит Булбанк в доклата, става ясно, че жилищните имоти са достъпни едва в 2% от софийските квартали.

Банковите анализатори са използвали в доклада си метрики за съотношението между “цена на жилищен имот и доход на домакинствата”. За “умерено недостъпни” се възприемат жилищата с отношение на цена спрямо доходи между 4.01 и 6 пъти, а за “сериозно недостъпни” тези с отношение цена спрямо доходи между 6.01 и 8 пъти. Чрез тези данни анализаторите са стигна ли до извода, че през третото тримесечие на 2023 г., “жилищата са били достъпни в едва 2% от кварталите на София”.

Ще използваме още един показател “Периода за откупуване (Payback period) на имот чрез наеми”, за да проверим дали имотите са надценени. Този показател се отнася до времето в години необходимо за възстановяване на разходите по инвестицията в недвижимия имот. За достъпна цена на недвижим имот се счита тази, при която периодът на откупуване е не по-висок от 10-12 години.

Как да пресметнем “Период на изплащане”. Първо трябва да пресметнем чистия годишен доход от наем на имота, след което ще може лесно да се пресметне периодът, за който той ще се изплати от наеми.

Формулата има следния вид: “Периодът на изплащане” = Цената на имота / Нетния годишен доход от имота.

Ако се вземат предвид настоящите цени на имотите и нивата на наемите, то много лесно може да се пресметне, че показателят вече е в диапазон 20-25 години. Тоест, цените на имотите по този показател са вече доста над нормалните нива и ако вие сте от тези инвеститори, решили да инвестират в имот, който да отдават под наем, то трябва добре да си направите сметката дали това е най-добрия избор.

Лихвите

Ниските лихви по ипотечните кредити от една страна и липсата на лихви по депозитите от друга, оказват влияние на търсенето и тласкат цените на имотите нагоре.

Нарастват депозитите, нарастват и отпуснатите заеми (виж Таблица 1). И през 2023 г. банките в България запазиха ниски нива на лихвите по жилищните заеми, нареждайки се на второ в място в Европа (след Малта), с нива от 2,5 - 2,8%. Но също така запазиха и “нищожните” лихви по депозитите и това е така, тъй като те са взаимосвързани. У нас размерът на лихвите по ипотечните кредити зависи от цената на привлечените депозити. С други думи, с ниските лихите по депозитите банките могат да си позволят да отпускат жилищни заеми с по-ниски лихви, с което стимулират домакинствата да ползват финансиране. Отчета на БНБ за 2022 г. показва 17,8% ръст на жилищното кредитиране. През 2023 г. то продължава да нараства, достигайки 20%. Банките отпускат все по-високи кредити и в момента заемите за покупка на жилище отпуснати от банковата система надхвърлят 20 млрд. лева. Ако през 2022 г. се говореше за среден размер на жилищните кредити за страната от 150 хил. лв., то през 2023 г. той вече е над 180 хил. лв. В София размерът на заемите за покупка на имот е значително по-висок. Въпреки свръх ликвидността, която има в момента системата с увеличаване на броя на взетите жилищни кредити и техния размер се увеличава и рискът за банките.

Нулевите лихви по депозитите и липсата на инвестиционна алтернатива.

С нулевите лихви по депозитите банките буквално “наказват” хората със спестявания. И тъй като средностатистическият българин е с ника инвестиционна култура, той не намира друга алтернатива за инвестиция освен в недвижимите имоти. Ниските лихви по жилищните заемите са допълнителен стимул за купувача, което води до увеличено търсене на имоти, а то съответно до повишаване на цените на имотите.

|

Наименование |

Милд.лв |

% от БВП |

% увел. спр. Фев. 2023 |

|

Депозитите на Домакинства и НТООД |

80.831 |

40.8 |

10.8 |

|

Кредитите за Домакинствата и НТООД |

39.411 |

19.9 |

17.1 |

Прессъобщение на БНБ от 26 март 2024 г.

Неправителственият сектор обхваща сектор Нефинансови предприятия, финансови предприятия (сектори Инвестиционни фондове, Финансови посредници, Финансови спомагатели, Каптивни финансови институции и заемодатели, Застрахователни дружества и Пенсионни фондове) и сектор Домакинства и НТООД (Нетърговски организации, обслужващи домакинствата).

Липса на предлагане

Въпреки значителния ръст на цените продавачите са малко. В същото време, по данни на НСИ от последното преброяване на населението през 2021 г., около 30% от имотите в София са необитавани.

На какво се дължи липсата на предлагане?

Предполага се, че при значителен ръст на цените, собственик на имот, които е планирал продажба ще реализира добър приход. Но въпреки значителния ръст на цените в последните години, в момента продавачите изчакват с надеждата цените да продължат да се повишават.

Ново или старо строителство?

Ако в момента цената на новото строителство се формира до голяма степен от цената на строителните материали, модерните технологии и по-високото качество, то тогава поскъпването при този тип имоти донякъде е оправдано. Но при имоти по-старо строителство тя се определя основно на пазарен принцип, тоест от това какво е готов да плати купувача. В имотните портали могат да се намерят оферти за имоти чиято цена няма нищо общо с действителността. Те са в края на своя експлоатационен срок, имат нужда от солидна инвестиция за ремонт и са в лош район с липса на комуникации. За тях спокойно може да кажем, че са надценени. Трябва да се направи едно уточнение, че има доста стари имоти, които имат добро качество и добра локация, което е нещо незаменимо и съответно собствениците могат да претендират за по-висока продажна цена.

Друг голям проблем при старото строителство е повишаващите се изисквания за енергийна ефективност на сградите. Целта на Директивата за енергийно представяне на сградите (EPBD), е да се намали потреблението на енергия за отопление, с което да се намали и въглеродния отпечатък върху околната среда. Тъй като старите сгради в голяма степен не отговарят на тези изисквания, се изискват значителни инвестиции, за да могат те да догонят по тези критерии новостроящите се сгради.

Очаквания за ШЕНГЕН

Мнозина специалисти са на мнение, че с влизането на България в Шенген, цените на имотите ще продължат да се покачват. Ако е така, то жилищния пазар ще бъде силно детерминиран от спекулативно търсенето в следствие на бъдещи очаквания. Но според други, тези очаквания вече са отразени в цените на имотите и евентуално бъдещо покачване от факта, че страната стане пълноправен член на Шенгенското пространство не би следвало да се случи.

За пример може да послужи ситуацията в други Европейски страни, като Чехия, присъединила се към Шенген през 2007 г. За периода от 2004 г. преди присъединяването си към Шенгенското пространство, цените на имотите се покачват достигайки пик през 2008 г. Редица анализатори идентифицират ценовия балон на жилищата в резултат на спекулативното търсене в Чехия. Когато “балонът се спуква” в рамките само на една година цените на жилищните имоти спадат до нивата от 2004 г.

Източник: Regional Analysis of Housing Price Bubbles and Their Determinants in the Czech Republic

За цените на имотите в този период може да се каже, че по-скоро са се повлияли от общия икономически цикъл, отколкото от встъпването на страната в Шенгенското пространство.

До тук разгледахме няколко фактора, които оказват повишаващо влияние на цените на жилищните имоти. Но има ли почва цените на жилищата да продължат да се покачват?

Всичко зависи от това каква нужда ще има населението, какви ще са стимулите, лихвените проценти, нивата на безработицата, доходите и като цяло общата икономическа ситуация.

Според доклада на Уникредит Булбанк в момента има сериозен дисбаланс между цените на имотите в София и доходите на домакинствата, което ще рече, че за да се върне равновесието на пазара се “изиска значителна корекция” на цените на жилищата или значително покачване на доходите. За да се постигне баланс, анализаторите на банката посочват, два варианта: 1.) заплатите да не се повишават а цените на имотите да спаднат с цели 57%; 2.) цените на жилищата се запазват на сегашните нива, а доходите на домакинствата се покачват с 133%.

Купувачи, които купуват първи недвижим имот за лично ползване, след покупката излизат от пазара и вече не са участници. Част от купувачите обаче, в момента заменят стария имот с ново строителство и първия рано или късно ще бъде обявен за продажба или ще бъде отдаден под наем. Според много строители и агенции за недвижим имоти, голяма част от купувачите са именно такива, което ще рече, че може да очакваме в близко бъдеще предлагането на стари имоти да се увеличи, тъй като в момента то е много слабо. Ако пък тези имоти бъдат отдадени под наем, то предлагането на наемите ще се увеличи, което ще доведе до повишена конкуренция, а от там и до спад на наемите.

Какво да очакваме от пазара на жилищни имоти?

Никой не може да каже със сигурност какво може да стане с пазара на жилищни имоти. Е, може би могат да се направят някакви предвиждания в краткосрочен план, но в дългосрочен никакви “предсказания” не могат да бъдат устойчиви. Ако сте от тези купувачи придобили недвижим имот на исторически връх на цените с 30-годишна ипотека, то вие сте силно подвластни на икономическите промени и ако те са негативни, то вие сте изложени на риск. Едно обаче е сигурно, че всички бизнес пазари са циклични. Както се казва “каквото се покачва, трябва и да спадне”. Кога и с колко е сложно да се предположи, но рано или късно това ще се случи.

Спад на сделките през 2023 г.

Броят на сделките с недвижими имоти в България намаляха значително през 2023 г. След като през 2022 г. на годишна база спадът беше с 2,14% през 2023 г. намалението стигна цели 11% (по данни от Агенцията по вписванията). В столицата намалението на сделките беше с около 6%. По-забележим беше спадът на сделките с ваканционни имоти, като в някои общини през отделните тримесечия се видяха спадове от -30% до -58% спрямо същите периоди на 2022 година.

Според Драгомир Стефанов “в следващите една-две години се очаква леко охлаждане на пазара на недвижим имоти в сегмент “жилища”, не са изключени и фалити на строителни предприемачи” - това прогнозира доцентът от катедра “Недвижима собственост” към УНСС в интервю пред БТА.

Какъв извод може да направим в заключение? Надценени ли са имотите в България, има ли балон?

От това, което разгледахме до момента може да направим извод, че определено в България и в частност в големите градове начело със София, значителна част от имотите са надценени. Няма как обаче да слагаме всичко под един общ знаменател, тъй като един имот с друг имот не си приличат. Всеки един имот трябва да се разглежда строго индивидуално. Има имоти, които според локация, удобства, екстри, качество на строителството, довършителните работи - могат да бъдат дори уикални и несравними с други. За това при ценообразуването трябва да се взимат под внимание индивидуалните характеристики на даден имот, на типа строителство, на конкретната локация, на района и неговата инфраструктура.

Какво да се прави в тази ситуация?

Важно е да помислите какви са потребностите и възможностите ви. Ако търсите имот, който да закупите за лично ползване не е чак от толкова голямо значение кога и на никаква цена ще закупите жилище, защото в дългосрочен план цените на имотите са доказали, че винаги са във възходящ тренд. Това, за което трябва добре да помислите е какви са възможностите ви да изплащате ипотека ако останете за неизвестен период от време без работа. Също така, как ще се отрази върху начина ви на живот евентуално покачване на лихвите.

Риск на пропуснатите ползи от показването на цената срещу рискът от понижаването на цените, който ще е чиста загуба. Кое е по-важното за вас?

Тази статия има единствено информационна цел и не бива да се възприема като препоръка и професионална консултация при покупко-продажба на недвижим имот или друг вид активи. Всички „материали“ (включително снимки/фотографии (чл.3 (1) т.7), графики, текстове, превод на текстове и цитати (чл.9) според закона за авторското право на Република България), са собственост на нашата компания, поради което са защитени от Закона за авторското право на Република България. При копиране на „материали“ се прилагат общите правила и условията за ползване.