Настоящата статия предоставя подробна имформация за пазара на недвижими имоти в България през 2024 г., с фокус върху големите градове и актуалните икономически фактори, като цените на имотите, сделките и ипотечните кредити.

Обща тенденция и развитие на цените

През 2024 г. пазарът на недвижими имоти в България продължаваше да се развива динамично, като цените на имотите показват смесени тенденции в различните региони. Въпреки икономическата нестабилност и глобалните финансови предизвикателства, които започнаха още през 2023 г., цените на жилищата в големите градове като София, Пловдив, Варна и Бургас продължават да се увеличават, макар и с по-бавни темпове в сравнение с предходните години. В по-голяма степен това се дължи на факта, че предлагането е слабо. Пазарът на имоти все още е “пазар на продавача”, който е в по-добра позоция от купувача и може да спекулира с цената на своя актив. Втори фактор, оказващ положително влияние на цените и пазара на имоти като цяло, е достъпното банково кредитиране и ниските лихвени нива на ипотечните кредити. Друг не маловажен фактор, е очакването за прием на България в Шенген и Еврозоната, което мнозина свързват с драстично показване на цените на имотите.

София продължава да бъде основният двигател на пазара на недвижими имоти в България. Цените на имотите в столицата нарастват с около 5-7% спрямо предходната година. Това се дължи на стабилното търсене, както от местни, така и от чуждестранни купувачи. Някои от най-ценените райони в София – Център, Изток, Лозенец и Младост – преживяват по-висок ръст на цените, докато периферните квартали отбелязват по-малко увеличение.

Пловдив също продължава да расте като важен пазар на недвижими имоти, въпреки че темпът на увеличение на цените е по-малък в сравнение със София. За 2024 г. се наблюдава ръст от около 4-5% в цените на имотите, с особено силен интерес към новото строителство в централните и крайградските райони.

Варна, като основен курортен и търговски център, също демонстрира стабилен растеж в цените на жилищата. Прогнозира се увеличение от около 3-4% през 2024 г., като основният интерес идва от инвестиции в апартаменти за отдаване под наем, както и от местни купувачи, които търсят втори дом.

Пазарът в Бургас също показва положителни резултати, въпреки че ръстът е по-слаб в сравнение с Варна. Очаква се увеличение на цените от около 2-3% през 2024 г. в резултат на засилено търсене за ваканционни имоти и малки апартаменти.

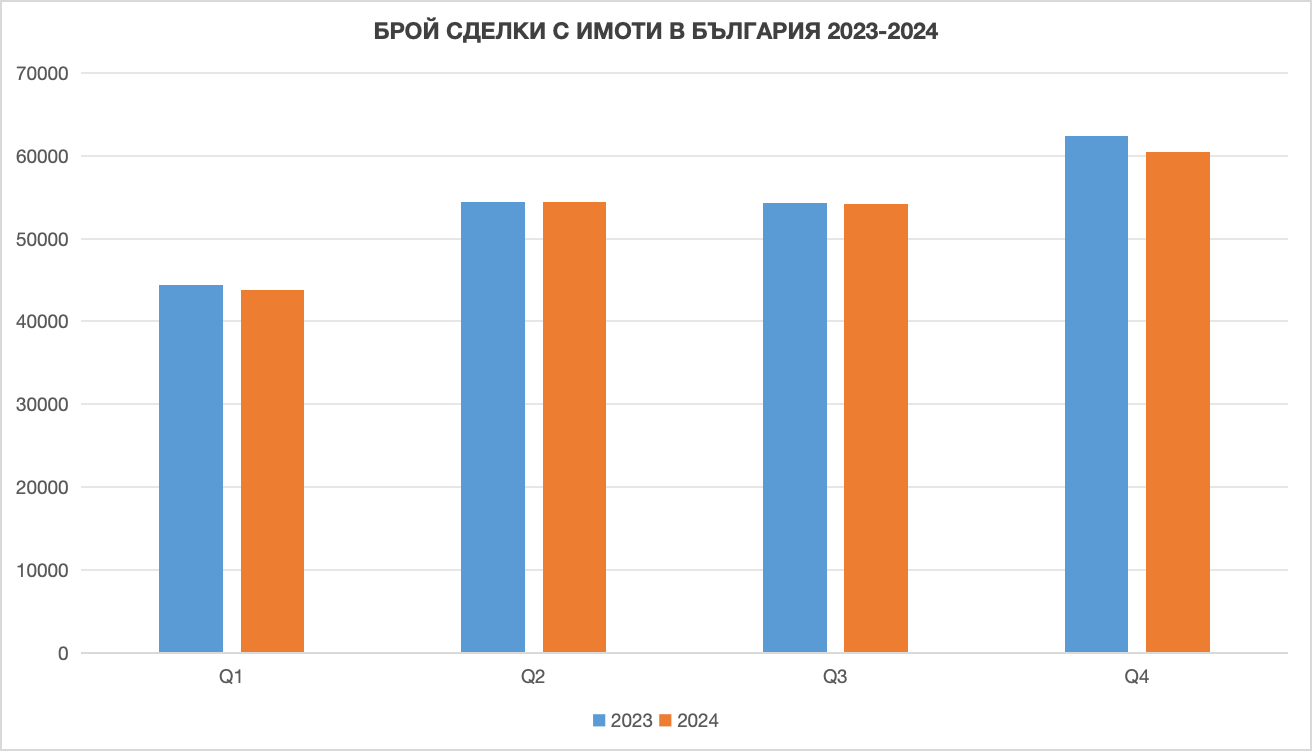

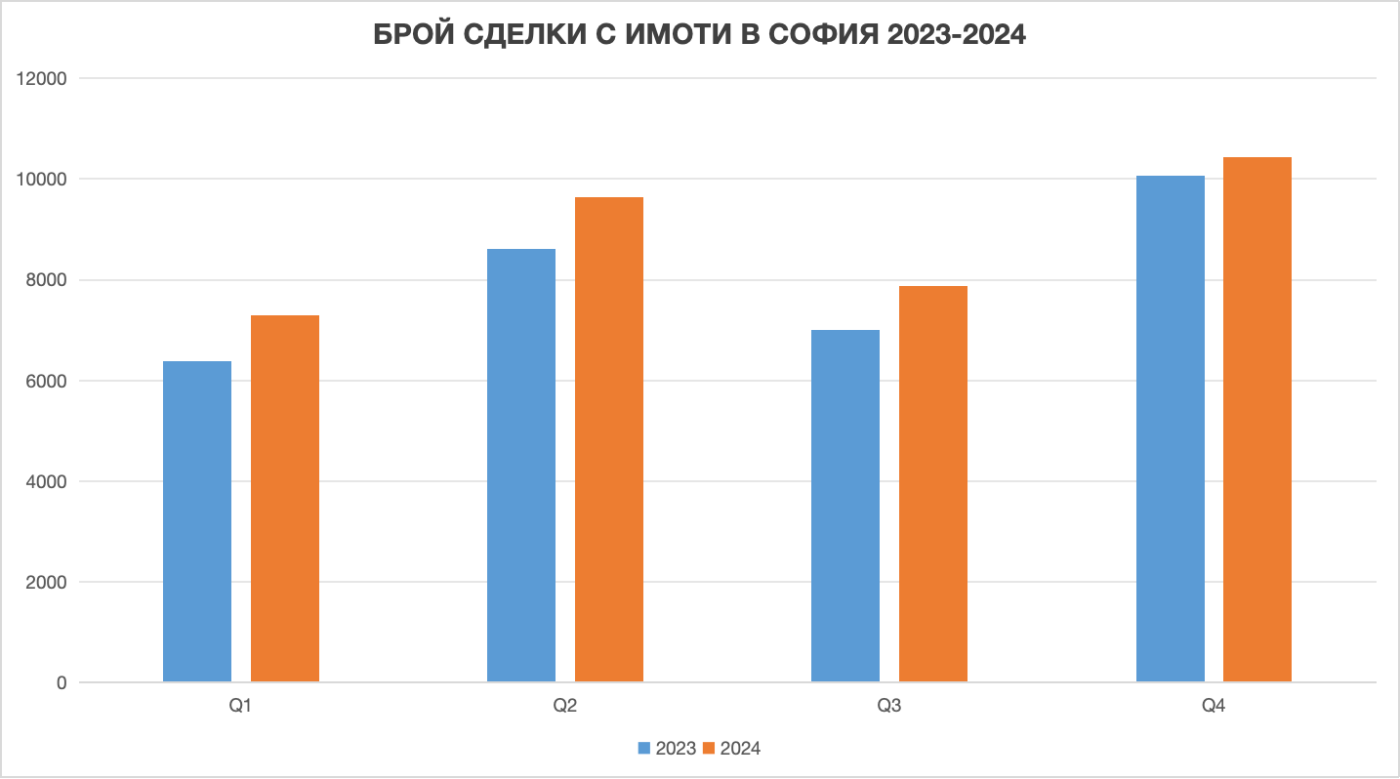

Броя на сделките с имоти

Броят на сделките в България през 2024 г. продължава да се понижава в сравнение с предходната 2023 г. и спрямо рекордните нива, наблюдавани през 2021-2022 г., но остава сравнително стабилен. Иключение са големите градове, в които има ръст. По данни на АВ за София той е 9,93% с общо 35,259 сделки през 2024 г., спрямо 32,072 сделки през 2023 г. Общо в страната през 2024 г. са вписани 212,745 сделки, спрямо 215,457 през 2023 г., което е понижение от 1,3%.

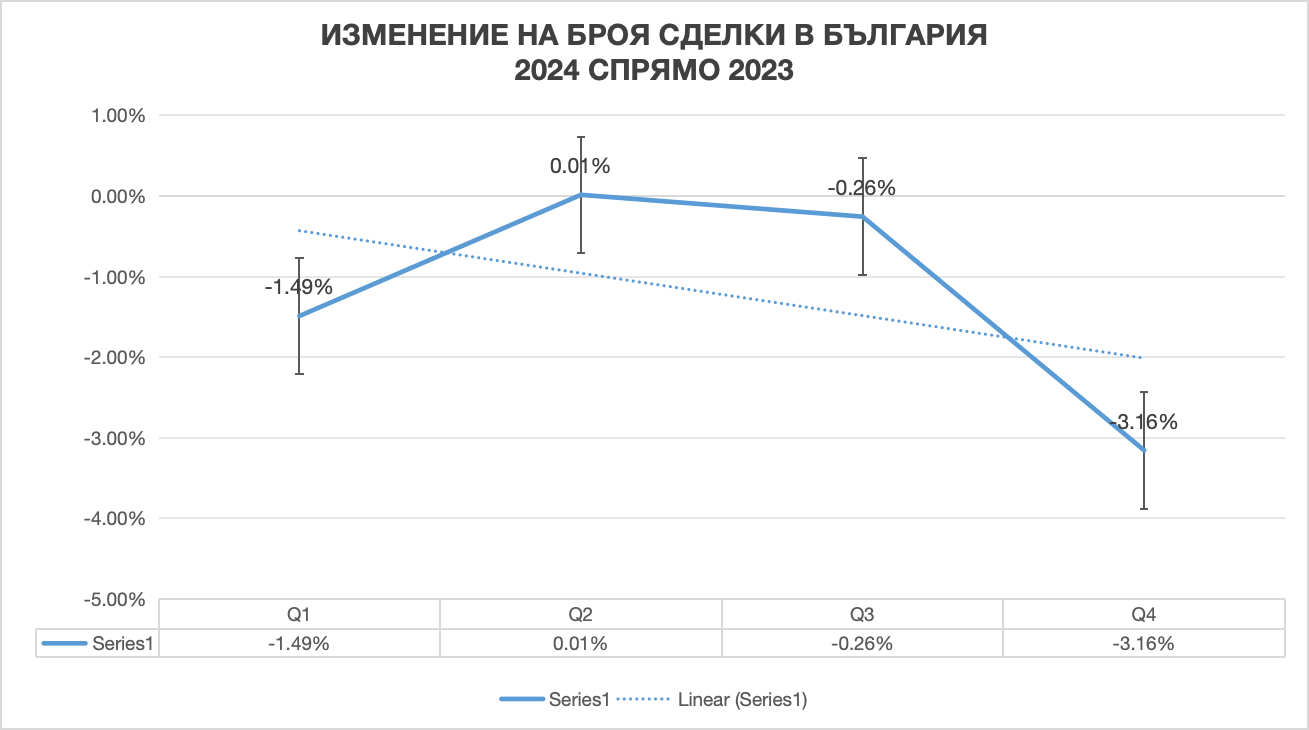

При задълбочен анализ по тримесечия, може да видим, че броят на сделките в България през 2024 г. спрямо 2023 г. намаляват през три от периодите, като най-значително е понижението в края на година с -3,16%.

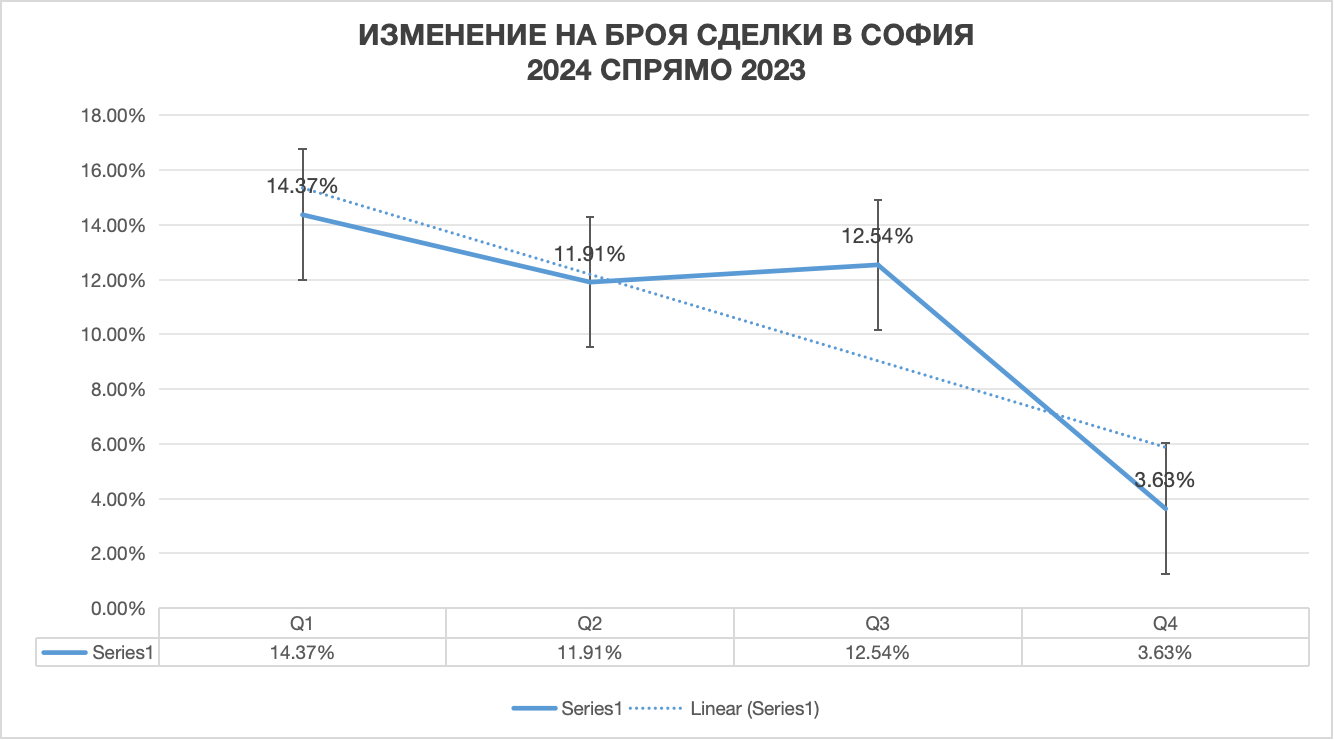

При анализ по тримесечия на сделките в столицата, през 2024 г. спрямо 2023 г. има ръст през всичките четири тримесечия. Но линията на тренда показва забавяне и посока към значително намаляване на броя сделки през Q4 прямо предходните периоди на годината.

Ипотечни кредити и лихвени проценти

През 2024 г. лихвените проценти по ипотечните кредити в България продължават да бъдат на сравнително ниски нива в сравнение с другите страни в Европа. Лихвите по ипотечни кредити в България варират между 2,4-3%, в зависимост от банката и срока на кредита.

През 2024 г. се наблюдава увеличение в броя на отпуснатите ипотечни кредити в страната, на фона на намаляващия обем на сделките. По данни на БНБ все по-голям е обемът на новите жилищни кредити през 2024 г., при които месечните вниски на домакинствата превишават 50% от дохода им. С цел ограничаване на риска, БНБ наложи редица ограничения на ипотечното кредитиране, като таван на размера на кредита до 85% от пазарната стойност, които неминуемо ще се отразят на пазара на имоти в бъдеще.

Участие на посредници (брокери и агенции за имоти) в сделките

През последните години, пазарът на недвижими имоти в България показва тенденция на нарастване на броя на посредниците, в лицето на брокери и агенции за имоти. Това е особено изразено в големите градове и в сегментите на жилищното строителство и инвестиционните имоти. Въпреки това, се оценява, че сделките с имоти се с участието на агенции и брокери намалява. Това е резултат от нарастващата сложност на пазара.

Брокерите играят важна роля при осъществяването на сделки с имоти, като от една страна оказват пълно маркетингово и юридическо покритие на продавачите, а от друга при намирането на апартаменти и къщи в търсените от купувачите райони. Посредниците не само че улесняват комуникацията между страните по сделката, но също така предоставят ценна информация за ценови тенденции, правни въпроси и процедури за финансиране (включително ипотечни кредити). За много купувачи, които не са запознати с пазарните условия, наемането на брокер е важна стъпка за осигуряване на успешна сделка.

Но тенденциите показват, че все повече купувачи предпочитат директни сделки със собственика, без участието на посредник. Това до голяма степен е разбираемо, тъй като с нарастването на броя на агенциите, не малка част от тях имат лоши практики и предоставят некачествени услуги, с което създават лош имидж на бранша. Истината е, че добрите агенции, доказали се с времето ще продалжът да са активни участници на пазара на имоти, тъй като винаги ще бъдат желан партньор като посредник при сделки с имоти.

Типове имоти, които са най-търсени през 2024 г.

Пазарът на имоти в България през 2024 г. показва специфични предпочитания сред купувачите в зависимост от различни фактори като локация, икономически условия и демографски тенденции.

Най-търсените типове имоти продължават да са жилищните, особено апартаментите в големите градове като София, Пловдив, Варна и Бургас. Това е резултат от нарастващото търсене на жилища за основно обитаване, но и от интереса на инвеститорите в новото строителство, които търсят апартаменти за отдаване под наем и спекула. Голям е делът на инвеститорите практикуващи Fix & Flip - тоест покупка на имоти, който се продава в ралмките на няколко месеца след като бъде реновиран.

В София и Пловдив, например, се наблюдава силно търсене на двустайни и тристайни апартаменти, докато във Варна и Бургас се търсят и ваканционни апартаменти в близост до морето.

Макар и с по-слабо търсене в сравнение с апартаментите, все пак има интерес към самостоятелни къщи, особено в по-отдалечени райони от големите градове, където цените са по-достъпни. Търсенето на къщи в периферните зони на София, Пловдив и Варна расте, особено сред семейства, които предпочитат по-тихо и спокойно местоположение.

Интересът на българските купувачи към луксозните имоти, се запози и през 2024 г. Въпреки новопоявилите се луксозни имоти в Южната част на столицата, най-търсени за покупка на елитно жилище отватат утвърдените райони като Центъра на София, Лозенец и района на Докторски паметник. Запазва се и интересът към покупка на луксозен имот в съседна Гърция и по-конкретно районите на Халкидики и Олимпийската ривиера, където традиционно търсенето от страна на българите е голямо.

Пазарът на комерсиални имоти през 2024 г. е в известен застой, като най-силен е интересът към офиси и търговски площи в големите търговски и бизнес центрове на голямите градове. Кризата с лихвите и продължаващото увеличаване на цените на електричеството и други разходи създава препятствия пред много предприемачи и компании, които имат нужда от офис площи. Въпреки това, интересът към офиси на къси наеми и споделени офис пространства остава силен, особено сред малки и средни предприятия.

Сектори като електронната търговия и логистиката преживяват силен растеж, като инвестициите в логистични и складови площи нарастват. Тези имоти са с най-силен интерес в периферията на големите градове и около транспортни възли.

През 2024 г. се наблюдаваше също така повишен интерес към ваканционни имоти, особено по Черноморието. Популярни места като Слънчев бряг, Обзор, Созопол и Несебър продължават да привлекат купувачи, които търсят инвестиции в имоти за краткосрочно отдаване под наем или за лична употреба през лятото. По данни на Grekodom, все повече българи имат интерес към покупка на ваканционен имот в Гърция.

Тенденции по отношение на новото строителство

През 2024 г. се наблюдаваше повишено търсене на ново строителство в големите градове, особено на жилища в затворени комплекси с охрана и удобства като басейн и фитнес. Това е тенденция, която е особено изразена в София, Пловдив, Варна и Бургас, където много купувачи предпочитат нови апартаменти с висока енергийна ефективност и модерни удобства.

Енергийната ефективност и устойчиво строителство. С увеличаващите се изисквания за енергийна ефективност и устойчиво строителство, новите жилища и бизнес сгради трябва да отговарят на все по-строги стандарти. Това води до по-високи начални цени на имотите, но същевременно се оказва, че много купувачи и инвеститори предпочитат тези имоти заради по-ниските разходи за отопление и поддръжка в дългосрочен план.

Общо състояние на новото строителство в България през 2024 г.

През последните години се наблюдава сравнително стабилен ръст в новото строителство, особено в големите градове като. Въпреки че темпът на растеж не е толкова интензивен, както преди финансовата криза през 2008 г., през 2024 г. броят на новопостроените сгради и жилища показва значителна активност, като се изграждат както жилищни, така и търговски и офис площи.

През 2024 г. ръстът на броят новопостроени жилища е сравнително стабилен спрямо 2023 г. Основните тенденции включват нови комплекси с модерни удобства и повишена енергийна ефективност. Въпреки това, поради нарастващите разходи за строителни материали и труд, ръстът в новото строителство е по-бавен в сравнение с преди кризата в 2008 г.

Прогнозата за новопостроени сгради през 2024 г. показва умерен ръст от около 3-5% спрямо 2023 г., като в София и големите градове се строят най-много нови жилищни комплекси. Въпреки че секторът на новото строителство е активен, по-голямата част от сделките в момента се концентрират върху вече построени сгради и имоти, което е част от тенденцията за стабилизиране на пазара.

Съотношение ново строителство спрямо старо строителство при сделките с имоти

През 2024 г. съотношението между ново и старо строителство остава в полза на навопостроените имоти и по-конкретно на тези в етан на строителство. Това се дължи основно на липсата на предлагане на вторичния пазар. Пазарът на новопостроени жилища в България продължава да бъде на по-ранен етап на развитие в сравнение с по-старите жилища, което води до следните наблюдения:

По-голямата част от всички сделки на пазара на жилищни имоти през 2024 г. се извършват с ново строителство, което е резултат от интереса към изграждащите се нови жилищни комплекси, особено в големите градове. Сделките бяха основно с имоти в етап на изграждане, като много от тях се изповядваха още на Акт 14. Все пак този сегмент на пазара продължава да бъде по-ограничен за голяма част от домакинствата, тъй като новите имоти се изграждат с по-голяма пъроначална инвестиция и се продават на по-високи цени. Поскъпването на парцелите и материалите за строителство влияе пряко на ценообразуването, което рефлектира и върху крайната цена. Това прави достъпносста на новите имоти все по-ограничена за домакинствата с по-ниски доходи.

Въпреки че има нарастващо търсене на ново строителство, сделките с вторични имоти (старо строителство) се запазва на стабилни нива. Това е резултат от по-ниските цени на имотите старо строителство и тяхната по-добра достъпност за определени купувачи. Старите жилища често предлагат по-голяма жилищна площ и добра локация, които не могат да бъдат намерени в новите сгради на същите ценови нива.

Пазарни фактори, влияещи на новото строителство през 2024 г.

Интересът към новопостроени жилища остава висок, особено за тези, които отговарят на съвременни стандарти за енергийна ефективност, осигуряват добри условия за живот и са разположени в добре развити квартали. Най-голям интерес има към нови апартаменти в затворени комплекси с екстри като басейн, фитнес и 24/7 охрана.

Един от основните фактори, които възпрепятстват новото строителство, са високите разходи за строителни материали и труд. Това води до повишаване на цените на новите жилища, което ограничава достъпа на част от купувачите до новото строителство.

През последните години, различни промени в законодателството и нормативната уредба оказаха влияние върху новото строителство, включително изискванията за енергийна ефективност и устойчиво строителство, които на свой ред водят до по-високи първоначални разходи за инвеститорите.

Пазарът на ново строителство в България през 2024 г. показва активност, но все още под нивото, което беше през 2008 г. През 2008 г., в България беше наблюдаван истински „строителен бум“, като строителството достигна рекордни нива. Броят на завършените новопостроени сгради и жилища беше изключително висок, а инвеститорите активно търсеха нови строителни проекти. Това доведе до значителен ръст в цените на имотите и увеличаване на сделките с ново строителство, които съставляваха зна§ителна част от пазара на недвижими имоти.

След кризата през 2008 г., строителният сектор в България преживя сериозен спад. Много строителни компании фалираха или намалиха обемите си на работа, а новото строителство се съживи по-бавно през следващите години. През 2014-2016 г. започна възстановяване, но на много по-бавни темпове. Възстановяването на пазара на ново строителство започна по-сериозно след 2017 г., когато строителните норми бяха променени и инвестициите в нови жилищни комплекси се увеличиха.

През 2024 г. броят на завършените новопостроени жилища е значително по-нисък в сравнение с пика през 2008 г., но все пак се наблюдава стабилен ръст. Изграждането на нови жилищни комплекси продължава, но с по-засилено внимание към устойчивото строителство, енергийна ефективност и комфорт. Това означава, че новото строителство е фокусирано върху качество, а не количество, което прави пазарът по-устойчив в дългосрочен план.

Ролята на влизането в Шенген и Еврозоната за пазара на имоти

Шенген

Влизането на България в Шенген ще има предимно политическо и икономическо значение. Свободното движение на хора, стоки и услуги ще може да повиши потока на инвестиции в страната, включително в сектора на недвижимите имоти. За купувачите и инвеститорите от ЕС, влизането в Шенген може да бъде сигнал за повишена стабилност и сигурност в България, което може доведе до по-силен чуждестранен интерес. Възможността за лесно пътуване и бизнес с България ще стимулира чуждестранните инвестиции, включително в недвижими имоти. Чуждестранни инвеститори от ЕС и извън него може да започнат да търсят по-евтини имоти в България, което да увеличи търсенето на имоти и да подкрепи цените.

Повишено доверие в пазарната стабилност. Влизането в Шенген ще подчертае, че България е на път да стане част от по-широкото европейско пространство за сигурност и сътрудничество. Това може да има положителен ефект върху доверието в страната, което ще се отрази и на имотния пазар, като увеличи интереса към инвестиции в недвижими имоти.

Еврозоната

Присъединяването към Еврозоната е още по-съществени новина за икономиката и пазара на имоти. Това несъмнено ще означава, че България ще премине към евро, което би могло да има последици за имотния пазар.

Подобрена икономическа стабилност. Присъединяването към Еврозоната се счита за индикатор за икономическа стабилност и доверие в страната. Тази стабилност може да привлече повече външни инвестиции и да повиши доверието в местния пазар на недвижими имоти, което ще помогне за поддържане на цените и ускоряване на възстановяването след икономическите кризи.

Ниски лихвени проценти и евтино финансиране. Еврозоната поддържа политика на ниски лихвени проценти, въпреки че в момента в България те са значително по-ниски, то това може да е гаранция за поддържане на тази политика в дългосрочен план. Това ще доведе до по-достъпни кредити за ипотечни заеми и ще стимулира търсенето на имоти, както за собствени нужди, така и за инвестиции.

Възможни ефекти върху цените на имотите в краткосрочен и дългосрочен план

Краткосрочен период (1-2 години)

Възможен лек ръст на цените. Присъединяването на България към Еврозоната и Шенген може да предизвика краткосрочно увеличение на цените на имотите, тъй като повишеното доверие в страната може да доведе до засилено търсене. Инвеститорите и чуждестранните купувачи ще започнат да виждат България като по-сигурно място за инвестиции, което ще вдигне търсенето, особено в големите градове и туристическите райони. Това може да доведе до леко повишаване на цените в сегмента на новото строителство и ваканционните имоти.

Променлива икономическа обстановка: Ако икономическата ситуация в ЕС остане нестабилна, това може да повлияе на общия темп на растеж на цените, но все пак ефектите от присъединяването към Еврозоната ще играят положителна роля за цените, като помогнат за стабилизиране на пазара.

Дългосрочен период (3-5 години и повече)

По-дългосрочни положителни ефекти: В дългосрочен план, ако България успее да интегрира успешно евро и Шенген, имотният пазар може да преживее стабилен растеж благодарение на по-високото ниво на инвестиции и по-добрата икономическа стабилност. Търсенето на имоти ще остане стабилно, както от страна на външни инвеститори, така и от местни купувачи, особено ако расте икономиката и се намалят лихвените проценти. Цените може да се стабилизират или нарастват постепенно, в зависимост от глобалната икономическа ситуация.

Устойчивост на пазарните цикли. Присъединяването към Еврозоната и Шенген може да осигури дългосрочна стабилност, като в същото време държавата ще може да бъде по-гъвкава в управлението на икономическите цикли, което ще направи пазарът на недвижими имоти по-устойчив на глобални кризи.

Въпреки изложеното до тук, трябва да се вземе предвид, че очакванията за имотния пазар и това което може да се случи в действителност след присъединяването на България в Шенген и Еврозоната са две различни неща. Според мнозина цените на имотите в страната през 2024 г. са достигнали пикови нива, тъй като пазара и особенно жилищния, е силно повлиян от спекулативното търсенето в следствие на тези бъдещи очаквания и то вече е отразено в цените на имотите. По-голямо внимание трябва да се обърне на цялостната икономическа обстанова, тъй като пазарът на имоти би се повлиял повече от рецесия, отколкото от самото членство на България в Шенген и Еврозоната.

Рисковете при икономическа криза и влиянието им върху имотите

Икономическите прогнози за бъдещи кризи може да имат двоен ефект върху имотния пазар.

Краткосрочно въздействие. В случай на глобална икономическа криза, може да се наблюдава забавяне в растежа на цените, а в някои случаи дори спад на цените на имотите, особено ако има сериозен спад в доходите на населението и намалено търсене на имоти. Пазарът може да изпита натиск, тъй като ипотечните кредити ще стават по-трудно достъпни заради по-високите лихви, ако кризата е глобална и засяга финансовите условия.

Дългосрочен ефект. България, като част от ЕС и еврозоната, може да бъде по-силна в дългосрочен план, отколкото други държави извън тези обединения, тъй като страната ще може да използва предимствата на стабилната валута, по-ниските лихви и по-добрата икономическа интеграция с ЕС. Това може да ускори възстановяването на пазара на недвижими имоти след икономическата криза. Но какъв би бил евентуалния спад на пазара при една криза и колко време би отнело той да се възстанови след това, е трудно да се предскаже.

Промени в Закона за данък върху добавената стойност при сделки с имоти за частни лица.

През 2024 г., в България бяха предложени промени в Закона за данък върху добавената стойност (ЗДДС), които ще засегнат физическите лица, продаващи недвижими имоти. Според тези изменения, физическите лица, които продават терени в регулация или имоти в нови сгради (до 5 години след издаването на акт 16), ще бъдат задължени да се регистрират по ДДС и да начисляват 20% данък върху продажната цена.

Важно е да се отбележи, че сделките със сгради, по-стари от 5 години, няма да бъдат засегнати от тези промени. Ако продавате имот в сграда на 10 или повече години, няма да е необходимо да се регистрирате по ДДС. Промените няма да засягат и тези лица, който извършват едно кратни сделки, а по-скоро тези, които извършват сделки систематично в рамките на една година.

Очаква се тези изменения да доведат до повишаване на цените на новопостроените имоти, тъй като инвеститорите вероятно ще включат новия данък в крайната цена. Това може да направи покупката на нови имоти по-трудно достъпна за обикновените граждани и да засегне основно купувачите с инвестиционна цел. От друга страна, това несъмнено ще демотивира голяма част от тях, което да доведе до намален интерес и по-слабо търсене.

Промените в ЗДДС все още са в процес на обсъждане в парламента и не са окончателно приети. Препоръчително е да следите официалните източници за актуална информация и да се консултирате с данъчен специалист за конкретни въпроси, свързани с вашата ситуация.

Цикличността на пазара на недвижими имоти и оценката на риска

Както всекие едиин пазар, така и този на недвижими имоти има цикличност, характеризираща се с периоди на ръстове, последвани от спадове. Както отбелязва известният инвеститор Хауърд Маркс, „всички пазари са циклични“. Разбирането на тези цикли е от съществено значение не само за инвеститорите, но и за обикновенните домакинства когато става дума за покупка на имот.

В периоди на ръстове, пазарът привлича все повече участници, водени от оптимизма и очакванията за постоянни печалби. Това често води до надценяване на активите. При един прост анализ лесно може да се направи преценка, че в момента пазарът на имоти в Бъгария, определено се намираме във фаза, в която той е достигнал върхови нива, водени от оптимизма на купувачите, че нещата ще продължат да се развиват така завинаги.

Но, трябва да имаме предвид, че „на върха на цикъла рискът е най-голям“, тъй като инвеститорите стават прекалено уверени и склонни да пренебрегват потенциалните рискове.

Ключов елемент е оценката на риска. Купувачите на имоти трябва винаги да се стремят да оценяват риска обективно, независимо от текущото състояние на пазара. Успешната сделка не е свързано само с печалбите, а с управлението на риска. Разбирането и управлението на риска във всеки етап от цикъла е от съществено значение за дългосрочния успех.

Цикличността на пазара на недвижими имоти и оценката на риска вървят ръка за ръка. Чрез разбиране на тези цикли и внимателно управление на риска, инвеститорите и домакинствата могат да вземат по-добре информирани решения и да се възползват от възможностите, които възникват както в периоди на ръст, така и в спад.

Прогнози за пазара на имоти през 2025 г.

Излишно е да споменаваме, че всяка една прогноза има много голяма вероятност да се окаже грешна, тъй като няма човек, който да предскаже бъдещото развитие на пазара. Това което може да направим, е да дадем някакви насоки, спрямо тенденциите, които наблюваме, тъй като пазарът на имоти особено този в България, обикновенно реагира с определен лаг на икономическите събития.

Прогнозите за 2025 г. сочат към по-бавен темп на растеж на пазара на недвижими имоти, с очаквания за стабилизиране на цените, но и с потенциал за умерен ръст в зависимост от региона и типа имот. Търсенето на жилищни имоти ще продължи да бъде силно в големите градове, като има вероятност интересът към ваканционни имоти по Черноморието да се запази. След влизането на България в Шенген се очаква засилване на търсенето на имоти в Гърция с цел покупка за лично ползване и инвестиция. От друга страна, комерсиалният сектор може да срещне по-големи предизвикателства поради повишените разходи за поддръжка и наемане на площи.

Заключение

Пазарът на недвижими имоти в България през 2024 г. показва стабилен растеж, макар и с по-бавни темпове в сравнение с предходните години. Въпреки глобалните икономически предизвикателства, основните пазари в София, Пловдив, Варна и Бургас продължават да демонстрират положителни тенденции. През 2025 г. се очаква пазарът да премине в етап на стабилизация, с по-бавен растеж на цените и по-ограничен обем на сделките. Жилищните имоти остават основният двигател на пазара, с особено силен интерес към новото строителство и ваканционните имоти, докато търсенето на комерсиални площи и офиси остава по-ограничено.

През 2024 г. пазарът на ново строителство в България продължава да бъде активен, но не все още не достига нивата от 2008 г., когато строителството достигна своя пик. Сделките с новопостроените имоти съставляват от всеки сделките с имоти в България, като най-голямо търсене има в сегмента на жилищни комплекси с модерни удобства и добра инфраструктура. Очаква се през 2025 г. този тренд да продължи, като новото строителство ще бъде стабилно, но ще запази по-големия си дял спрямо вторичните имоти, основно заради липсата на предлагане. При икономически сътресения, може да се очаква плавно увеличаване на вторичното предлагане, с цел прибиране на печалбите от страна на инвеститорите.

Присъединяването на България към Шенген и Еврозоната има потенциала да окаже значителен положителен ефект върху пазара на недвижими имоти, като засили доверието на инвеститорите и купувачите, и да доведе до по-стабилизира икономиката. Въпреки, че това не е гаранция при икономическа рецесия, която би оказала по-голямо влияние върху пазара в отрицателна посока. Краткосрочно можем да очакваме лек ръст на цените на имотите, особено в големите градове, но ако се сблъскаме с глобална икономическа криза, това може да окаже влияние върху темпа на растеж на пазара. В дългосрочен план, ако икономиката на България успее да се стабилизира след криза, пазарът на имоти ще се възстанови по-лесно и ще продължи да расте с устойчиво темпо.

Тази статия има единствено информационна цел и не бива да се възприема като препоръка и професионална консултация при покупко-продажба на недвижим имот или друг вид активи. Всички „материали“ (включително снимки/фотографии (чл.3 (1) т.7), графики, текстове, превод на текстове и цитати (чл.9) според закона за авторското право на Република България), са собственост на нашата компания, поради което са защитени от Закона за авторското право на Република България. При копиране на „материали“ се прилагат общите правила и условията за ползване.