Въпреки че недвижимите имоти са нашата страст и основен фокус на нашата работа, ние не си заравяме главата в пясъка и се стремим да останем обективни спрямо моментната икономическа ситуация. Българският пазар на имоти продължава да предлага добри възможности, но все повече инвеститори търсят алтернативи за запазване и увеличаване на стойността на капитала си. Една от тези алтернативи, която заслужава внимание, е златото — актив, който от векове се смята за символ на стабилност, защита от инфлация и финансова сигурност. В следващите редове ще разгледаме защо златото отново е във фокуса на инвеститорите и дали то може да се счита за реална инвестиционна алтернатива на недвижимите имоти в днешната икономическа среда.

Пазара на имоти в София и цената на златото

Какво показват данните за 2025 г.

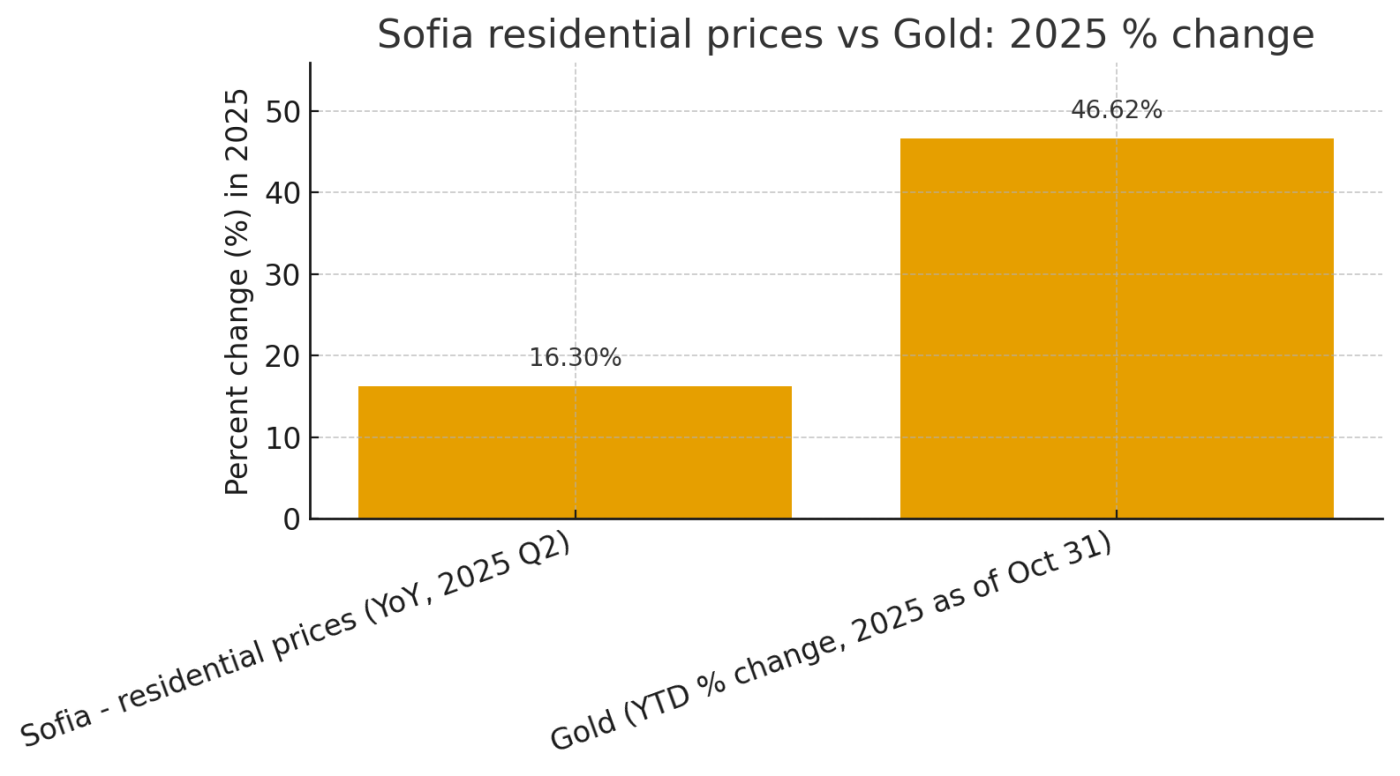

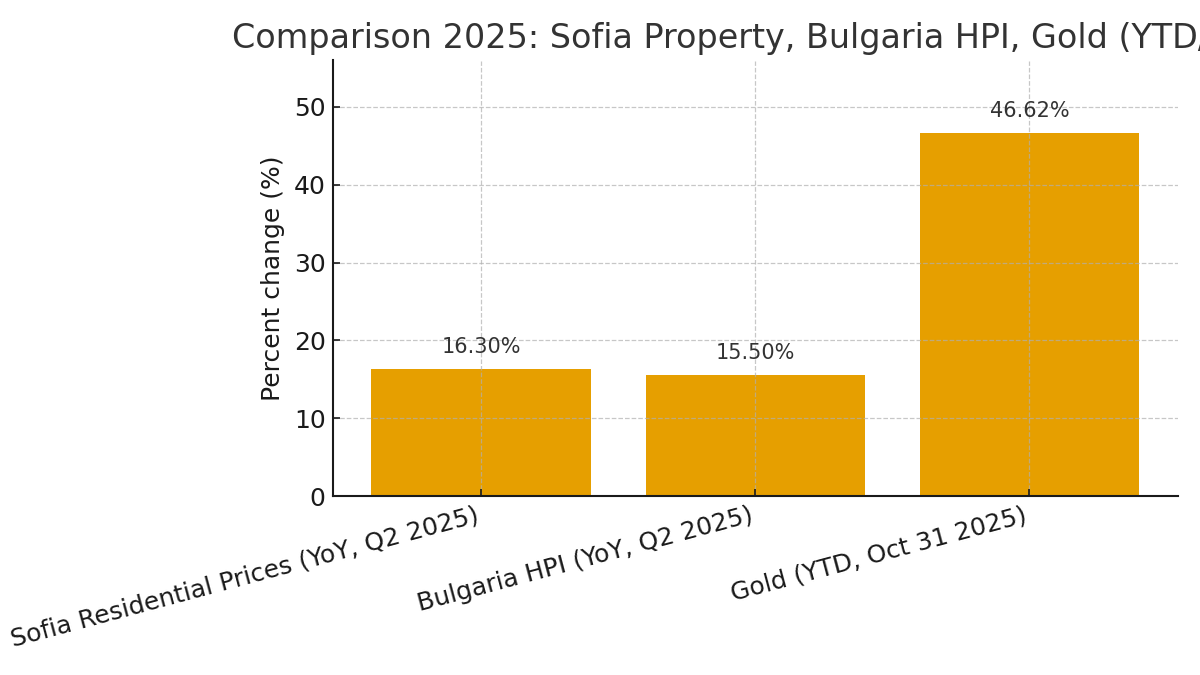

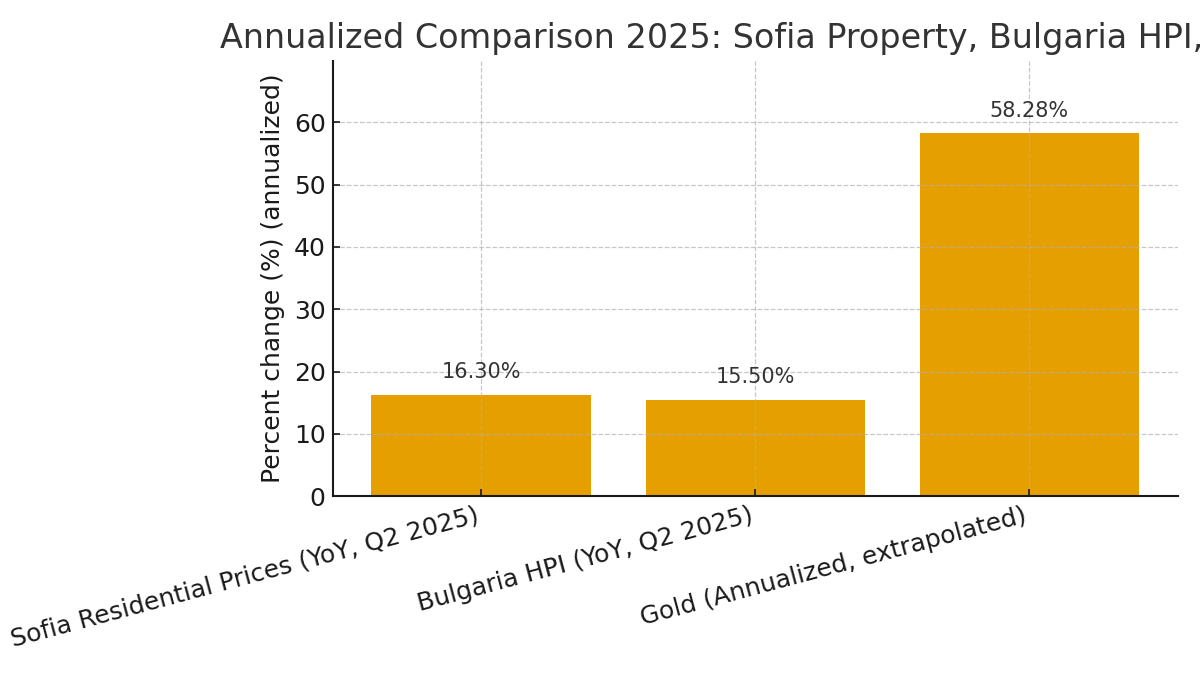

В цифри: през 2025 (Q2) жилищните цени в София се увеличиха с около 16.3% годишно, а за цяла България HPI регистрира подобен скок от 15.5% YoY (Q2 2025). За сравнение, златото отбеляза много по-голямо процентно поскъпване през 2025 — около +46.6% YTD към 31 октомври 2025 (което, ако се анюализира технически, отговаря на приблизително +58.3% годишно, при допускането че сегашното темпо се запази). Тези числа показват, че в краткосрочен (YTD) хоризонт златото е превъзхождало жилищния пазар по процентно покачване през 2025, но следва да се има предвид, че те сравняват различни измерители (YTD за злато срещу YoY тримесечни данни за имоти) — тоест сравнението е ориентиращо, не категорично заключение кой актив е „по-добър“ за всеки инвеститор.

София — ръст на жилищните цени (YoY, Q2 2025): 16.3% (базирано на данни на NSI за Q2 2025).

Злато — процентно изменение (YTD, към 31 октомври 2025): +46.62% (източник: TradingEconomics / live gold price data).

Ключови уточнения

Данните за имотите са YoY за Q2 2025 — различните публикации дават малко различни нива (Eurostat/NSI показват 15.1% за страната, други източници – до 18.3% в отделни периоди).

Данните за златото са YTD (до 31 октомври 2025). Различни анализи и институции дават различни оценки за крайния процент за 2025 г.; TradingEconomics дава актуална стойност +46.62% (към 31.10.2025), докато тематични анализи (World Gold Council, WisdomTree) говорят за „над 30% YTD“ в по-консервативни формулировки.

Сравнение: Цени на жилищните имоти в София, България и златото през 2025 г.

Данните показват ръста на цените на жилищните имоти в София и България в сравнение с цената на златото към 31 октомври 2025 г.

| Актив | Изменение (%) | Период | Източник |

|---|---|---|---|

| Пазар на жилищни имоти – София | +16.3% | Q2 2025 (YoY) | NSI |

| Среден индекс на цените на имотите – България | +15.5% | Q2 2025 (YoY) | Eurostat / НСИ |

| Цена на златото | +46.6% | YTD (към 31.10.2025) | TradingEconomics |

| Годишно еквивалентно изменение (анюализирано) | +58.3% | Прогноза (анюализирана) | Анализ / 2025 |

⚠️ Забележка: Процентните стойности са обобщени от официални и пазарни източници (НСИ, Eurostat, TradingEconomics) и имат илюстративен характер. Поскъпването на златото е изчислено по показателя Year-To-Date (YTD) към 31 октомври 2025 г., а това на имотите – по показателя Year-on-Year (YoY) за второто тримесечие на 2025 г.

Вариант А (реални данни 2025 — YoY/YTD):

Вариант B (анюализирани данни — прогнозен еквивалент):

Какво показва сравняването

През 2025 г. (към октомври) златото е поскъпнало значително повече в проценти спрямо поскъпването на жилищата в София и на национално ниво — 46.6% спрямо 16.3% и 15,5%. Това не значи автоматично, че златото е „по-добра“ дългосрочна инвестиция — инструментите имат различни характеристики (ликвидност, данъчно третиране, доходност/наемни приходи при имоти, транзакционни разходи и т.н.).

Какво се случва с цената на златото сега

Златото направи силен ръст през 2024–2025 и в края на октомври 2025 се движи около ~$4,000/унция(ретроспективни затваряния и живи котировки). Централните банки купуват рекордни количества — официалният сектор остава голям купувач и това е структурен фактор, който поддържа търсенето. World Gold Council+1

Поточните данни за ETF и публични потоци показват силен интерес от инвеститори — ETF акумулации често предхождат продължителни паузи/расти в цената.

Кои са ключовите драйвъри, които ще решат тенденцията в следващите 2–3 години

Монетарна политика и реални лихви — очаквания за по-ниски реални лихви (или съкращение на номиналните от Фед) намаляват алтернативната доходност и подкрепят златото. Много анализатори вече отчитат влияние на очаквани облекчения.

Официални покупки (централни банки) — продължаващо натрупване от централни банки (особено в развиващи се пазари) е мощна структурна подкрепа.

Геополитика и пазарна несигурност — ескалиращи геополитични рискове (и приток към „safe havens“) могат рязко да вдигнат цената.

Долар и ликвидност — слаб долар обичайно повишава златото (в обратна връзка). Ако доларът поевтинее спрямо други валути, това допълнително подкрепя метала. (текущите движения показват корелация в отделни периоди).

Краткосрочни рискове — корекции от спекулативни печалби, стабилизация на икономиката или изненадващо твърд монетарен курс (по-високи реални лихви) могат да предизвикат спадове.

Какво очакват анализаторите (конкретни прогнози)

Ройтерс/анкети на пазара и големи банки виждат средна цена над $4,000/унция за 2026 в някои прогнози; някои институции (напр. HSBC) дори виждат сценарии $4,600–$5,000/унция в 2026 при запазване на текущите условия. Това не са гаранции, а модели, базирани на редица допускания (монетарна политика, централни банки, геополитика).

Вероятностни сценарии за следващите 2–3 години (практическо виждане)

Базов сценарий (най-вероятен при текущи условия): продължаване на волатилно, но възходящо движение — цената остава висока и може да консолидира в диапазон $3,500–$5,000/унция с възможни върхове при ескалация на рисковете. (подкрепено от централни банки и по-ниски реални лихви).

Биков сценарий (при сериозна несигурност или масови покупки): бързо покачване до $5,000+(корекцияни и краткосрочни спадове са възможни). Някои големи банки имат такива прогнози.

Мечи сценарий (по-рядък, но възможен): рязко затягане на политиката, силен долар и спад в централните покупки → корекция под $3,000 (не е базов сценарий, но рискът съществува).

Какво да имате предвид, ако мислите да инвестирате

Диверсификация. Златото е за „застраховка“ и диверсификация — не слагайте всичко в един инструмент.

Инструментът има значение. Физическо злато, ETF, фючърси и минни акции носят различни рискове/разходи. ETF и миньорите могат да влеят или изтеглят капитал бързо → повече волатилност.

Времеви хоризонт. За 2–3 години базовият извод е: вероятността за по-високи нива е значителна, но пазарът остава волатилен — добро е да планирате ниво на влизане/излизане и стоп-лос.

Консултация. Ако става дума за реални пари — добра идея е да говорите с лицензиран финансов консултант/портфолиен мениджър, който ще прецени личния ви риск.

Бележка за числата и източниците

NSI дава YoY данни за жилищните цени (Q2 2025: +15.5% за страната; София — по-голямо локално повишение ~16.3% според NSI детайлизирани данни). Данните за златото са YTD (до 31 октомври 2025) и идват от пазара/агрегатори (TradingEconomics/spot). НСИ - Национален статистически институт.

Как пресметнахме „анюализираното“ изменение за златото

YTD (Jan–31 Oct) = +46.62% → множител = 1.4662. За да получим еквивалентен „годишен“ темп (анюализация), приемаме, че растежът се случва с постоянен темп през тези 10 месеца и проектираме за 12 месеца:

годишен множител = 1.4662^(12/10) = ≈ 1.5828 → годишен ръст ≈ 58.28%.

Важно: това е техническа екстраполация — не е прогноза, а статистическо преизчисление при силното допускане, че същото темпо ще продължи. (Пазарът на злато е силно волатилен; през октомври имаше и корекция/волатилност).

Ключови ограничения

Различни дефиниции на периодите: YoY (имоти, Q2) vs YTD (злато до 31.10) — тези мерки не са напълно еквивалентни. Различен характер на активите: имотите генерират наемен доход и имат транзакционни/поддържащи разходи; златото е основно хедж/актив-убежище без текущ доход.

Ликвидност и разходи за влизане/излизане: продажба на имот изисква време и разходи; златото (ETF/физическо) е по-ликвидно, но има премии/такси/съхранение.

Волатилност: златото през 2025 е било много волатилно (силни рали и корекции през октомври). Исторически имотният пазар има по-плавни, но продължителни цикли.

Дисклеймър

Настоящата статия е изготвена единствено с информативна и аналитична цел и не представлява инвестиционен съвет или препоръка за покупка или продажба на активи. Представените данни и прогнози имат обобщен характер и могат да се променят във времето в зависимост от пазарните условия, политическите и икономическите фактори.

Текстът е подготвен с помощта на изкуствен интелект (AI), въз основа на публично достъпни данни и надеждни пазарни източници, които са посочени по-долу. Всички числови стойности и коментари имат аналитичен и неангажиращ характер.

Използвани източници:

- Reuters — анкети и прогнози за цената на златото през 2026 г.

- World Gold Council — данни за търсенето от централни банки и ETF фондове.

- HSBC / Reuters — анализи с бичи прогнози за движението на златото през 2026 г.

- TradingEconomics / GoldPrice.org — текущи котировки, исторически графики и годишна динамика на цената на златото.

- NSI / Eurostat — индекси и данни за цените на жилищните имоти в София и България (Q2 2025).

- Анализи 2025 — публикации и коментари за рисковете и корелацията на златото с реалните лихви и инфлацията.

Автор: Екипът на zelanos-realty.bg — персонални брокерски услуги и пазарни анализи. Всички права запазени © 2025.